Bài 3: Tác động của các chính sách kinh tế vĩ mô

Bài giảng Bài 3: Tác động của các chính sách kinh tế vĩ mô có nội dung trình bày về mô hình IS-LM, tác động của chính sách tài khóa, tiền tệ... Mời các bạn cùng tham khảo và học tập.

Mục lục nội dung

1. Sự cân bằng đồng thời trên thị trường hàng hoá

2. Tác động của chính sách tài khoá

3. Tác động của chính sách tiền tệ

4. Tác động phối hợp của chính sách tài khóa

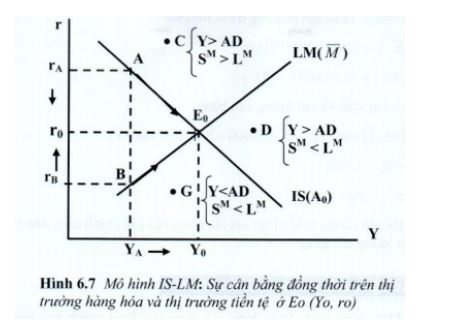

1. Sự cân bằng đồng thời trên thị trường hàng hoá và thị trường tiền tệ - Mô hình IS-LM

- Với mức tổng cầu tự định đã cho A0 thị trường hàng hoá sẽ cân bằng tương ứng với các cặp (Y, r) nằm trên đường IS(A0). Với mức cung tiền thực đã cho (\(\overline{M}\)), thị trường tiền tệ sẽ cân bằng tương ứng với các cặp (Y, r) nằm trên đường LM(\(\overline{M}\)).

Vậy ở cặp sản lượng và lãi suất nào thì cả hai thị trường đều cân bằng?

Sự tương tác giữa hai thị trường, sẽ xác định lãi suất cân bằng và sản lượng cân bằng trên cả hai thị trường.

Trên đồ thị 6.7: Tại giao điểm E0 của hai đường IS và LM sản lượng là Y0 và lãi suất là r0, cả hai thị trường cân bằng.

Nếu (Y,r) khác với (Y0,r0), thì một hoặc cả hai thị trường không cân bằng, sẽ phát sinh sự điều chỉnh r và Y cho đến khi đạt trạng thái cân bằng ở điểm E0(Y0,r0).

Chẳng hạn, nếu nền kinh tế đang ở điểm A(YA,rA) trên đường IS, thì chỉ có thị trường hàng hóa cân bằng (YA = AD), thị trường tiền tệ không cân bằng vì ở sản lượng YA lãi suất rA là quá cao, nên cầu tiền nhỏ hơn cung tiền. Do đó để thị trường tiền tệ cân bằng, lãi suất phải giảm xuống. Khi lãi suất giảm xuống sẽ kích thích đầu tư tăng, tổng cầu tăng và sản lượng tăng lên, lại làm cầu tiền tăng, nhưng nếu vẫn nhỏ hơn cung tiền, thì lãi suất tiếp tục điều chỉnh giảm.... Quá trình điều chỉnh lãi suất và sản lượng trên cả hai thị trường sẽ tiếp tục, cho đến khi đạt mức lãi suất cân bằng r0 và sản lượng cân bằng Y0.

Tóm lại, nền kinh tế đạt trạng thái cân bằng bên trong khi lãi suất và sản lượng được duy trì ở mức mà tại đó cả thị trường hàng hóa và thị trường tiền tệ đều cân bằng.

Trên đồ thị điểm cân bằng được xác định tại giao điểm của hai đường IS và LM. Nói cách khác, nền kinh tế chỉ cân bằng khi r và Y thoả cả hai phương trình:

IS: Y = AD (1)

LM : SM = LM (2)

Ví dụ 3: Ta có hai phương trình như sau:

IS: Y = 2.400 - 200r (1)

LM: r = -6 + 0,005Y (2)

\(\implies\) Lãi suất và sản lượng cân bằng:

Thế (2) vào (1): Y = 2.400 - 200(-6 + 0.005Y)

\(\implies\) Y0 = 1.800

\(\implies\) r0 = 3%

Bây giờ chúng ta lần lượt xét tác động của các chính sách đến lãi suất và sản lượng cân bằng.

2. Tác động của chính sách tài khoá

Một chính sách được đánh giá là có tác động mạnh hay yếu hoặc không có tác dụng, là căn cứ vào chỉ tiêu sản lượng thay đổi nhiều hay ít hoặc không đổi, cụ thể là:

- Chính sách có tác dụng mạnh: nếu làm sản lượng thay đổi nhiều. Chính sách có tác dụng yếu: nếu làm sản lượng thay đổi ít. Chính sách không có tác dụng: khi sản lượng không thay đổi Chính sách có tác dụng mạnh hay yếu sẽ phụ thuộc vào độ dốc của hai đường IS và LM.

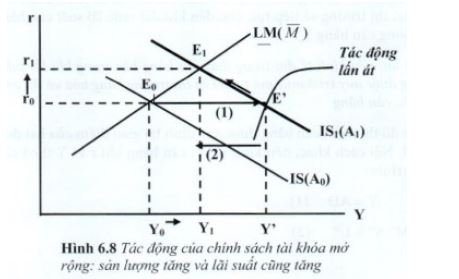

Giả sử ban đầu nền kinh tế cân bằng tại điểm E0(Y0 > r0) - giao điểm của đường IS và LM, thể hiện trên đồ thị 6.8:

Tại sản lượng Y0 nền kinh tế cân bằng dưới mức toàn dụng, sản lượng Y0 nhỏ hơn sản lượng tiềm năng (Yp).

Để đạt mức toàn dụng Yp, chính phủ sẽ áp dụng chính sách tài khóa mở rộng: tăng chi tiêu bằng nguồn bán trái phiếu, nên lượng cung tiền không đổi. Khi chính phủ tăng chi một lượng \(\Delta G\). thì tổng cầu tự định cũng tăng một lượng tương ứng \(\Delta A_0 = \Delta G\), làm dịch chuyển đường IS sang phải là IS1 nghĩa là sản lượng tăng thêm ở mọi mức lãi suất.

Tại r0, sản lượng tăng từ Y0 lên Y'. Nhưng tại E’(Y',r0), chỉ có thị trường hàng hóa cân bằng, thị trường tiền tệ không cân bằng, vì sản lượng tăng từ Y0 lên Y', khiến cầu tiền tăng theo vượt mức cung tiền hiện có. Để thị trường tiền tệ tiếp tục cân bằng, lãi suất phải tăng lên. Khi lãi suất tăng, sẽ làm giảm tiêu dùng và giảm đầu tư tư nhân (hiện tượng lấn át đầu tư của chính sách tài khoá mở rộng), do đó tổng cầu giảm và sản lượng giảm, nền kinh tế sẽ di chuyển từ điểm E' đến điểm cân bằng mới E1(Y1,r1).

Như vậy, khi cung tiền không đổi, tác động của chính sách tài khoá mở rộng qua việc tăng chi tiêu của chính phủ, sẽ làm tăng sản lượng và tăng lãi suất, đồng thời gây ra tác động lấn át đầu tư tư nhân.

- Tác động lấn át (Crowding out effect) mô tả tác động của việc tăng chi tiêu của chính phủ hay giảm thuế, sẽ làm giảm giá trị của một hay nhiều thành tố khác trong chi tiêu tư nhân.

Quy mô lấn át phụ thuộc vào độ dốc của đường IS và LM, qua đó đánh giá tác động của chính sách tài khóa mạnh hay yếu.

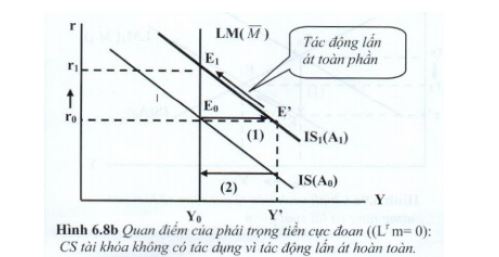

- Khi đường LM thẳng đứng ((Lrm = 0), sẽ có tác động lấn át toàn phần; nghĩa là khi chính phủ tăng chi tiêu bao nhiêu thì tiêu dùng và đầu tư tư nhân sẽ giảm đúng một lượng tương ứng. Kết quả chỉ có lãi suất tăng, còn sản lượng không thay đổi (Hình 6.8b). Chính sách tài khoá trong trường hợp này hoàn toàn không có tác dụng. Đây là quan điểm của phái trọng tiền cực đoan.

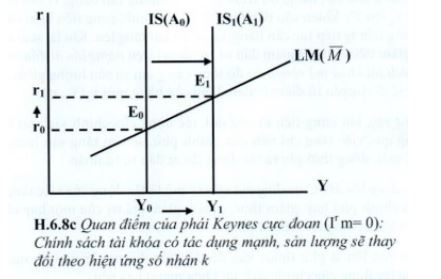

- Ngược lại khi đường LM nằm ngang, chính sách tài khóa có tác dụng rất mạnh: khi chi tiêu G tăng thi sản lượng tăng đúng theo hiệu ứng số nhân k: \(\Delta Y = k.\Delta G\), lãi suất không đổi, không xảy ra hiện tượng lấn át. Nếu đường IS thẳng đứng, nghĩa là khi đầu tư hoàn toàn không phụ thuộc vào lãi suất (Irm = 0), thì chính sách tài khoá có tác dụng rất mạnh, cho dù đường LM thế nào vì không xảy ra hiện tượng lấn át, Y sẽ thay đổi theo số nhân: \(\Delta Y = k.\Delta G\) (Hình 6.8c). Đây là quan điểm của trường phái Keynes cực đoan.

3. Tác động của chính sách tiền tệ

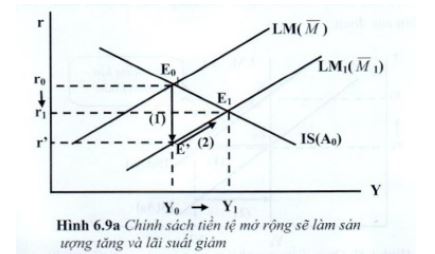

Giả sử ban đầu nền kinh tế cân bằng tại điểm E0(Y0,r0), với sản lượng Y0 thấp hơn sản lượng tiềm năng (Hình 6.9a).

Để đạt mức sản lượng tiềm năng Yp, ngân hàng trung ương có thể áp dụng chính sách tiền tệ mở rộng, bằng cách tăng lượng cung tiền. Với mức giá chung không đổi, lượng cung tiền thực sẽ tăng lên, đường LM dịch chuyển xuống dưới đến LM1 Khi lượng cung tiền thực tăng, trong khi sản lượng chưa kịp thay đổi vẫn là Y0, thì lãi suất cân bằng phải giảm xuống r', nền kinh tế sẽ dịch chuyển từ điểm E0 đến điểm E'(Y0,r').

Nhưng tại E' thị trường hàng hóa thiếu hụt, vì khi lãi suất giảm sẽ kích thích tiêu dùng và đầu tư tăng, làm tổng cầu vượt quá tổng cung Y0. Do đó sản lượng sẽ tăng, kéo theo cầu tiền tăng và lãi suất cũng tăng. Nền kinh tế sẽ di chuyển từ E'(Y0,r') đến E1(Y1,r1), trạng thái cân bằng được tái lập.

Như vậy khi ngân hàng trung ương áp dụng chính sách tiền tệ mở rộng, sẽ làm tăng sản lượng và giảm lãi suất.

Cũng tương tự chính sách tài khóa, chính sách tiền tệ có tác dụng mạnh hay yếu là tùy thuộc vào độ dốc đường IS và LM. Có thể minh hoạ qua các đồ thị sau:

Khi đường LM thẳng đứng, thể hiện cầu tiền hoàn toàn không phụ thuộc vào lãi suất (Lmr = 0), chính sách tiền tệ có tác dụng rất mạnh. Đây là quan điểm của phái trọng tiền cực đoan (Hình 6.9b).

.JPG)

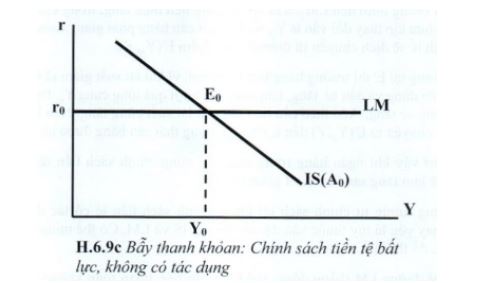

Ngược lại khi đường LM nằm ngang (\(Lm^r = \infty\)), phản ánh khi nền kinh tế bị rơi vào tình trạng suy thoái và giảm phát, mức lãi suất thị trường quá thấp, xấp xỉ bằng zero (\(r \approx 0\)), thì nhu cầu giữ tiền của dân chúng là vô hạn. Bởi vì khi lãi suất xấp xỉ bằng zero, thì chi phí cơ hội của việc giữ tiền là không đáng kể, gần như bằng zero, nên giữ tiền sẽ có lợi hơn do sức mua của tiền tăng (do giảm phát), tính thanh khoản cao hơn và ít rủi ro hơn so với các tài sản tài chính khác. Trong trường hợp này, chính sách tiền tệ hoàn toàn bất lực, không có tác dụng, bởi mức cung tiền có thay đổi thế nào thì lãi suất cùng không đổi, do đó đầu tư, tổng cầu và sản lượng không đổi. Trường hợp này được gọi là bẫy thanh khoản, thể hiện trên đồ thị 6.9c

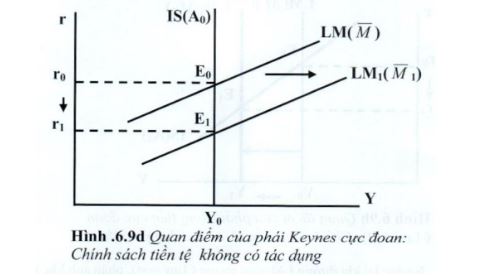

Nếu đường IS thẳng đứng, chính sách tiền tệ hoàn toàn bất lực, vì mức cung tiền thay đổi chỉ làm thay đổi lãi suất, sản lượng hoàn toàn không đổi (Hình 6.9d) (quan điểm của trường phái Keynes cực đoan).

4. Tác động phối hợp của chính sách tài khóa và chính sách tiền tệ

Tùy theo tình trạng nền kinh tế, mà áp dụng phối hợp chính sách tài khoá và tiền tệ cùng chiếu hay ngược chiều, để đạt mục tiêu ổn định nền kinh tế ở mức sản lượng tiềm năng với tỷ lệ thất nghiệp tự nhiên.

Nguyên tắc thực hiện:

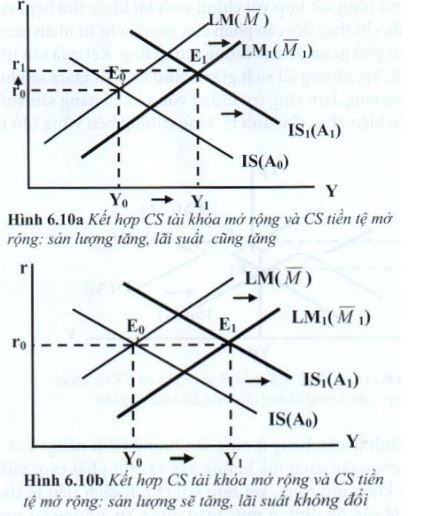

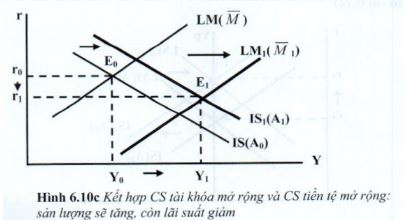

- Khi nền kinh tế cân bằng dưới mức toàn dụng (Y < Yp) do tổng cầu quá thấp: sẽ áp dụng đồng thời chính sách tài khóa mở rộng và chính sách tiền tệ mở rộng, cả hai đường IS-LM đều dịch chuyển sang phải. Kết quả là sản lượng tăng mạnh, còn lãi suất thì tuỳ trường hợp có thể tăng, giảm hoặc không đổi (Hình 6.10a, b, c).

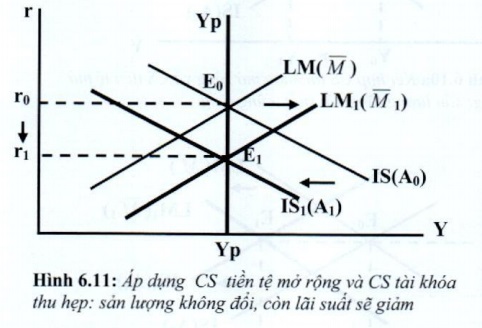

- Khi nền kinh tế đang có lạm phát cao do tổng cầu quá cao (Y > Yp): phải áp dụng đồng thời chính sách tài khỏa và tiền tệ thu hẹp; cả hai đuờng IS-LM đều dịch chuyển sang trái. Kết quả sản lượng giảm, còn lãi suất thì tùy trường hợp. Khi sản lượng đạt mức toàn dụng (Y = Yp), nền kinh tế ổn định. Để tăng năng lực sản xuất và thúc đẩy tăng trưởng kinh tế, cần khuyến khích gia tăng đầu tư tư nhân mà không gây ra lạm phát cao; nên áp dụng chính sách tiền tệ mở rộng kết hợp với chính sách tài khóa thu hẹp, sao cho tổng cầu không đổi, chỉ thay đổi cấu phần của nó: đầu tư tư nhân tăng lên và chi tiêu của chính phủ giảm đi một lượng tương ứng. Kết quả sản lượng không đổi vẫn ở mức Yp, nhưng lãi suất giảm. Nhờ lãi suất giảm sẽ khuyến khích đầu tư tư nhân tăng, làm tăng trữ lượng vốn và khả năng sản xuất được mở rộng, tạo điều kiện cho nền kinh tế tăng trưởng bền

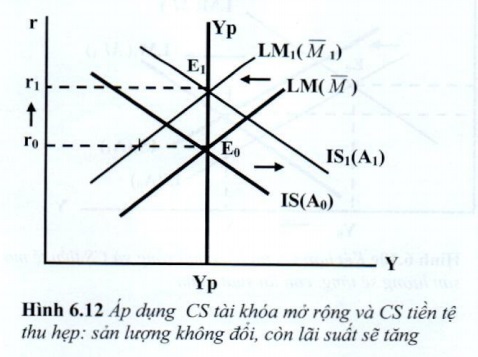

- Khi nền kinh tế cân bằng ở mức sản lượng tiềm năng: Y = Yp. Chính phủ cần tăng chi ngân sách mà không gây ra lạm phát cao: phải áp dụng chính sách tài khóa mở rộng, kết hợp với chính sách tiền tệ thu hẹp. Kết quả nền kinh tế vẫn ổn định ở mức toàn dụng Yp, nhưng lãi suất tăng lên (đồ thị

Tóm lại, qua mô hình IS-LM đã giúp chúng ta phân tích toàn diện tác động của chính sách tài khóa và chính sách tiền tệ đến sản lượng và lãi suất cân bằng ngắn hạn của nền kinh tế, trong điều kiện mức giá chung không đổi.

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib.VN đã tổng hợp nội dung bài giảngBài 3: Tác động của các chính sách kinh tế vĩ mô và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn. Chúc các bạn học tốt!