Bài 3: Phân tích chi phí, doanh thu và quyết định của hãng

Nội dung bài giảng Bài 3: Phân tích chi phí, doanh thu và quyết định của hãng bao gồm: Các loại doanh thu, các loại chi phí và chi phí bình quân.... Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

1. Doanh thu

Doanh thu là thu nhập mà hãng nhận được do bán hàng hoá dịch vụ trong một thời kỳ nhất định nào đó. Ký hiệu là R.

Tổng doanh thu là tổng thu nhập mà hãng nhận được do bán một số lượng hàng hoá, dịch vụ với một giá nhất dịnh nào đó. Ký hiệu là TR.

Ta có: TR = PxQ

Rõ ràng, tổng doanh thu phụ thuộc vào p và Q. Khi giá cả không đổi, số lượng bán ra càng nhiều thì tổng doanh thu càng lớn. Tương tự, khi bán một số lượng sản phấm nhất dinh, giá bán càng cao thi tồng doanh thu càng cao.

Doanh thu biên (MR) là phần gia tăng của tống doanh thu do bán thêm một đon vị hàng hoá mang lại.

\(MR = \frac{{\Delta TR}}{Q} = T{R_{\left( Q \right)}}\)

Doanh thu bình quân: \(({\rm{AR) = }}\frac{{TR}}{Q} = \frac{{P.Q}}{Q} = P\)

Doanh thu bình quân là một hàm cầu: AR= p = b - a.Q

Xu hướng giảm dần của doanh thu biên: Trong chương 2, luật cầu cho biết, để có thế bán thêm hàng hoá cần phải giảm giá bán. Nghĩa là, càng bán nhiều hàng hoá, những đơn vị hàng hoá bán thêm về sau càng mang lại doanh thu ít hơn. Đây chính là xu hướng giảm dần của doanh thu biên khi tăng số lượng hàng hóa bán ra.

Chú ý rằng, sự giảm dần cùa doanh thu biên không nhât thiêt phải băt dầu ngay từ những đơn vị bán dầu tiên mà có thể bắt đầu từ một đơn vị bán nào dó trở đi.

Mối quan hệ giữa tổng doanh thu (TR) và doanh thu biên (MR):

Xu hướng giảm của doanh thu biên có ảnh hưởng quan trọng tói sự vận dộng của tổng doanh thu. Nếu doanh thu biên của dơn vị bán thêm là dương (MR > 0) thì tổng doanh thu tăng lên, mức doanh thu tăng chậm dần vì doanh thu biên giảm dần.

Khi doanh thu biên MR = 0, tổng doanh thu dạt mức cao nhất do đơn vị bán thêm không làm cho tồng doanh thu tăng thêm dược nữa. Nếu tiếp tục bán vượt quá mức này, tồng doanh thu sẽ giám xuống do doanh thu biên của những đơn vị bán thêm lúc này là âm (MR < 0).

2. Phân tích chi phí

2.1 Các loại chi phí

Chi phí kinh tế và chi phí kế toán

Chi phí kế toán: là những chi phí trong số sách kế toán như chi phí mua vật liệu, chi phí trả lương công nhân, chi phí trả lãi suất tiền vay... đó là toàn bộ chi phí thực sự cho quá trình sản xuất.

Chi phí kinh tế bao gồm cả những chi phí có thể tính bàng tiền (còn gọi là chi phí tiềm ẩn hay chi phí cơ hội). Chẳng hạn, khi quyết định bỏ vốn kinh doanh, một người chủ không chỉ phải chịu những chi phí tương dương với số tiền bỏ ra mà cả chi phí ngang bàng với lãi suất bị mất đi do số tiền bỏ ra đã không có cơ hội kiếm lãi từ việc mua trái phíếu của Chính phủ hoặc lãi suất tiền gửi. Việc phân biệt chi phí kinh tế với chi phí kế toán là nhầm tính toán hết mọi khoản chi phí mà doanh nghiệp phải chịu trước khi đi tới một quyét định nào đó.

Chi phí bàng tiền và chi phí hiện vật (chi phí tài nguyên)

Chì phí hiện vật là chi phí tính bằng lượng hao phí tài nguyên vật chất hay số đơn vị lao động cho việc sản xuất của doanh nghiệp, ví dụ: để sản xuất 100 bộ quần áo, phải mất 3 súc vải hay 300m vải, 100 giờ công lao động, 100 Kw/h điện...

Chi phí bằng tiền là chi phí tính bàng số tiền phải bỏ ra để mua nguyên liệu, vật liệu, nhiên liệu, trả công lao động và quản lý... Tuy nhiên, chi phí hiện vật và chi phí bàng tiền không phải bao giờ cũng vận động củng chiều với nhau, bởi chi phí bằng tiền không chỉ phụ thuộc khối lượng tiêu hao vật chất mà còn phụ thuộc vào giá cả cúa các yếu tố sản xuất.

Chi phí ngắn hạn và chi phỉ dài hạn .

Trong ngắn hạn hãng khó có thể thay đổi một vài yếu tổ đầu vào nào đó, và chỉ có thể thay đối một số ít đầu vào khác, gồm:

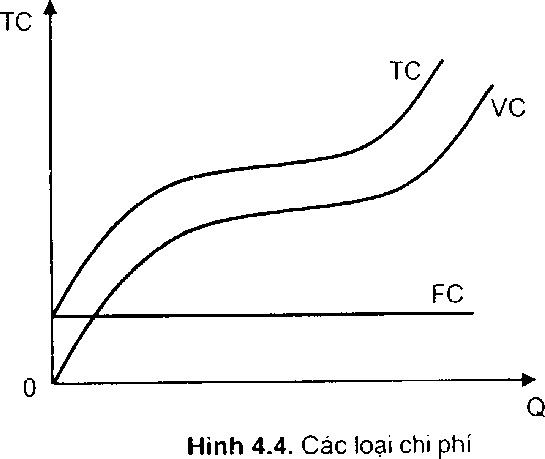

Chi phỉ cố định (FC) là chi phí độc lập với sản lượng - không thay đổi ở mọi mức sản lượng khác nhau. Ví dụ: các chi phí thuê nhà, đất; chi phí khấu hao máy móc, thiết bị; chi phí bảo vệ... Những chi phí này doanh nghiệp cần phải trả một mức như nhau, cho dù nó sản xuất nhiều hay ít, thậm chí đóng cửa, không sản xuất. Chi phí cố định có thể lớn, thậm chí rất lớn ỏ' một số ngành sản xuất như điện, nước..., cững có thể nhỏ, thậm chí không đáng kể đối với một số ngành sử dụng nhiều lao động giản đơn, lao động chân tay (hình 4.4).

Chi phí biển đổi (VC) - còn gọi là chi phí phụ thuộc sản lượng - thay đổi theo mức sản lương của doanh nghiệp. Ví dụ: chi phí mua nguyên, vật liệu, nhiên liệu; chi phí trả lương công nhân... càng sản xuất nhiều sản phẩm, doanh nghiệp càng tốn nhiều chi phí cho chúng. Với quy mô doanh nghiệp không đổi, chi phí biến đổi lúc đầu tăng chậm hơn mức tăng sản lượng. Càng về sau, chi phí này tăng càng nhanh so với sự gia tăng của sản lượng.

Tổng chi phí (TC) - là tổng chi phí cố định và chi phí biến đổi mà doanh nghiệp phải chịu khi sản xuất một mức sản lượng nhât định.

TC = FC + VC

Tổng chi phí (TC) - là tổng chi phí cố định và chi phí biến đổi mà doanh nghiệp phải chịu khi sản xuất một mức sản lượng nhât định.

2.2 Các chi phí bình quân

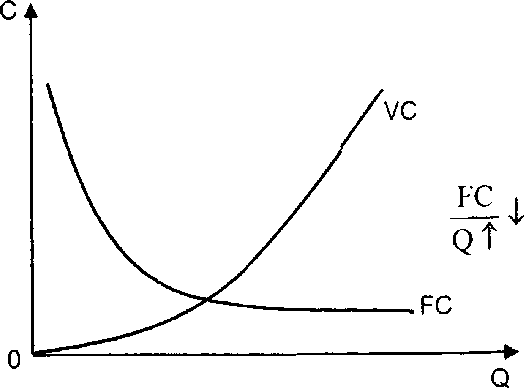

Chỉ phí cố định bình quân AFC: Chi phí cổ định tính bình quân trên một đơn vị sản phẩm, được xác định như sau:

\(AVC = \frac{{FC}}{Q}\) (AFC sẽ giảm dân khi Q tăng dần)

Chi phí biến đôi bình quân AVC: Chi phí biến đổi tính bình quân trên một đơn vị sản phẩm, được xác định như sau:

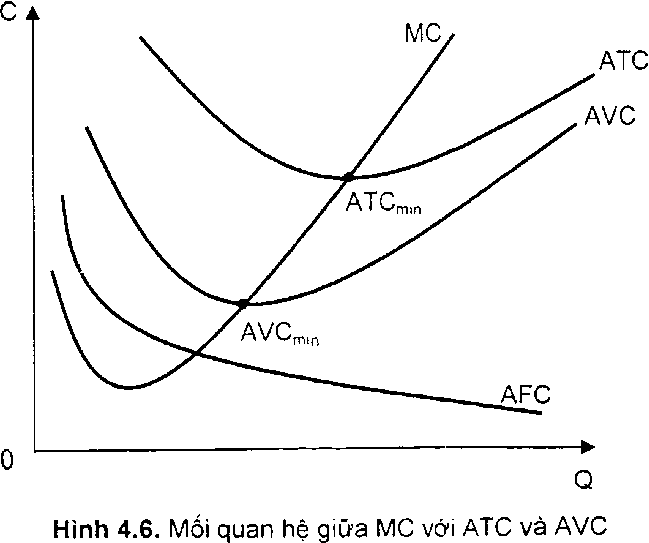

\(ATC = \frac{{TC}}{Q}\) (hay ATC AFC + AVC)

Vì AFC giảm dần nên vận động của AVC sẽ quyết định vận động của ATC nói chung. Như vậy, lúc đầu ATC cũng giảm, về sau sẽ tăng dần như AVC và do đó ngày càng gần với AVC hơn khi sản lượng tăng lên.

Ví dụ về số liệu chi phí của hãng được cho trong bảng 4.1.

|

Q |

FC |

VC |

TC |

AFC |

AVC |

ATC |

MC |

|

0 |

50 |

0 |

50 |

- |

|

|

|

|

1 |

50 |

50 |

100 |

100 |

50 |

50 |

50 |

|

2 |

50 |

78 |

128 |

25 |

39 |

64 |

28 |

|

3 |

50 |

98 |

148 |

16,7 |

32,7 |

49,3 |

20 |

|

4 |

50 |

112 |

162 |

12,5 |

28 |

40,5 |

14 |

|

5 |

50 |

130 |

180 |

10 |

26 |

36 |

18 |

|

6 |

50 |

150 |

200 |

8,3 |

25 |

33,3 |

20 |

|

7 |

50 |

175 |

225 |

7,1 |

25 |

34,8 |

25 |

Chi phí cận biên (MC): biểu thị phần tăng của tổng chi phí khi sản xuất thêm một đơn vị sản phẩm:

\(MC = \frac{{\Delta TC}}{{\Delta Q}} = f(T{C_Q})\) hay \(MC(V{C_Q})\)

Mối quan hệ cua MC với ATC và AVC

Khi MC > ATC thì Q tăng và A rc tăng.

Khi MC < ATC thì Q tăng và ATC giảm.

Khi MC = ATC thì ATCmin.

Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.

Tham khảo thêm

- doc Bài 1: Tổ chức doanh nghiệp

- doc Bài 2: Hàm sản xuất