Bài 3: Các loại định khoản - chuyển khoản

Nội dung bài giảng Nguyên lý kế toán - Bài 3: Các loại định khoản - chuyển khoản gồm có: Các loại định khoản, chuyển khoản. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

1. Các loại định khoản

Có 2 loại định khoản là định khoản đơn giản và định khoản phức tạp.

Định khoản đơn giản là định khoản chỉ liên quan đến 2 tài khoản.

Định khoản phức tạp là định khoản liên quan đến 3 tài khoản trở lên.

Ví dụ định khoản đơn giản:

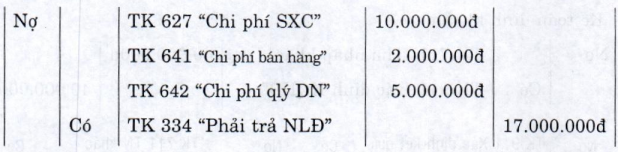

Ví dụ định khoản phức tạp:

Từ những thí dụ trên, chúng ta rút ra tính chất của định khoản như sau:

- Mỗi một nghiệp vụ kinh tế phát sinh ít nhất phải ghi vào 2 tài khoản kế toán có liên quan.

- Khi ghi Nợ tài khoản này thì phải ghi Có tài khoản kia hoặc ngược lại.

- Số tiền ghi bên Nợ và bên Có trong 1 định khoản phải bằng nhau.

2. Chuyển khoản

Chuyển khoản là chuyển một số tiền từ tài khoản này sang tài khoản kia.

Khi chuyển một số tiền từ Nợ tài khoản (A) sang Nợ tài khoản (B) thì ghi số tiền đó vào Có tài khoản (A) rồi Nợ tài khoản (B).

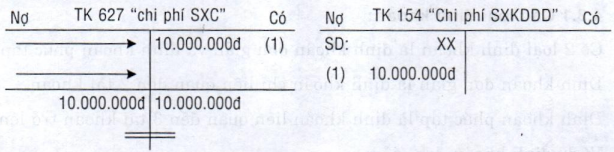

Ví dụ: Chi phí sản xuất chung phát sinh trong kỳ của doanh nghiệp là 10.000.000đ, cuối kỳ kết chuyển chi phí này để tính giá thành sản phẩm trong kỳ của doanh nghiệp.

Kế toán định khoản:

Từ định khoản ghi vào các tài khoản:

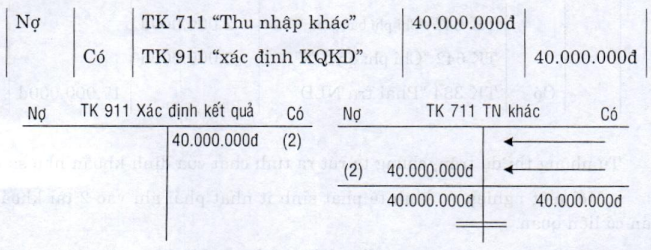

- Khi chuyển một số tiền từ Có tài khoản (A) sang Có tài khoản (B) thì ghi số tiền đó vào Nợ tài khoản (A) rồi Có tài khoản (B).

Ví dụ: Cuối kỳ doanh nghiệp ghi nhận được thu nhập khác của doanh nghiệp trong kỳ là 40.000.000đ nay kết chuyển vào TK 911- Xác định kết quả để tính lãi lỗ.

Kế toán định khoản:

Như vậy khi chuyển khoản là thực hiện việc ghi sổ kép.

Trên đây là nội dung bài giảng Bài 3: Các loại định khoản - chuyển khoản được eLib tổng hợp lại nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo!