Bài 6: Nội dung và kết cấu một số các tài khoản chủ yếu

Nội dung bài giảng Bài 6: Nội dung và kết cấu một số các tài khoản chủ yếu gồm có: tài khoản tài sản, tài khoản dùng phản ánh doanh thu, chi phí và xác định kết quả, tài khoản Nguồn vốn. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Một cách tổng quát có thể chia hệ thống tài khoản kế toán doanh nghiệp Việt Nam thành 3 nhóm chính:

- Nhóm 1: Gồm loại TK 1 và 2 là nhóm tài khoản tài sản. Nguyên tắc ghi chép là bên Nợ ghi tăng, bên Có ghi giảm và có số dư bên Nợ, trừ các TK 229, 214 là các tài khoản điều chỉnh giảm nên nguyên tắc ghi chép ngược lại.

- Nhóm 2: Gồm loại TK 3 và 4 là nhóm tài khoản Nguồn vốn. Nguyên tắc ghi chép là bên Có ghi tăng, bên Nợ ghi giảm và có số dư bên có.

- Nhóm 3: Gồm loại TK 5, 6, 7, 8, 9 là loại tài khoản dùng phản ánh doanh thu, chi phí và xác định kết quả nên nguyên tắc ghi chép của từng tài khoản được xây dựng riêng biệt. Các tài khoản này không có số dư cuối kỳ.

Sau đây chúng ta nghiên cứu nội dung chủ yếu một số các tài khoản sau:

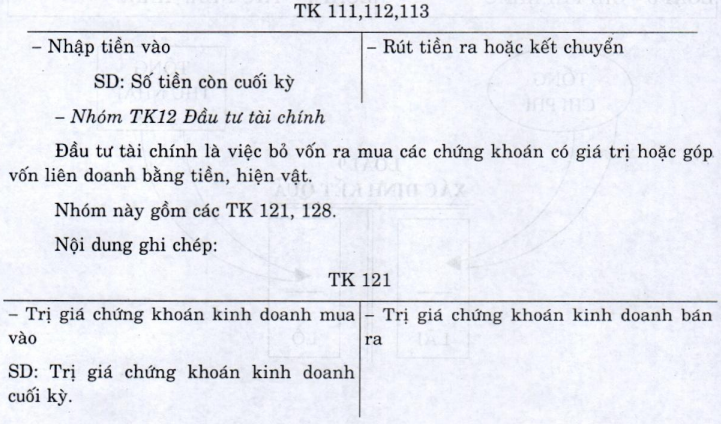

Loại TK: Tài sản lưu động

Nhóm TK 11 Vốn bằng tiền: Nhóm tài khoản này dùng để phản ánh số hiện có và tình hình biến động các loại vốn bằng tiền của doanh nghiệp gồm tiền mặt, tiền gởi ở các ngân hàng, các công ty tài chính và các khoản tiền đang chuyến.

Nhóm này gồm các TK 111, TK 112, TK 113.

Nội dung ghi chép:

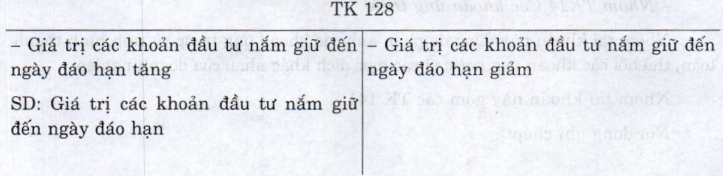

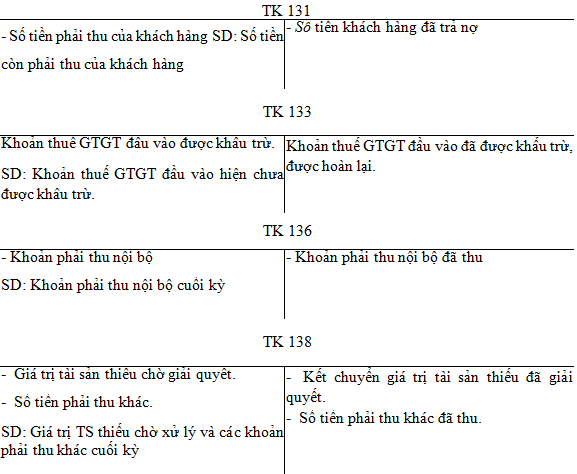

Nhóm TK13 Các khoản phải thu

Nhóm tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán về các khoản nợ phải thu của khách hàng, của cấp trên hoặc cấp dưới trong nội bộ doanh nghiệp, của cá nhân tập thể và các khoản phải thu khác.

Nhóm này gồm các TK 131, 133,136, 138, 139

Nội dung ghi chép:

Nhóm TK14 Các khoản ứng trước

Nhóm tài khoản này dùng để phản ánh các khoản ứng trước và tình hình thanh toán, thu hồi các khoản ứng trước vì các mục đích khác nhau của doanh nghiệp.

Nhóm tài khoản này gồm các TK 141

Nội dung ghi chép:

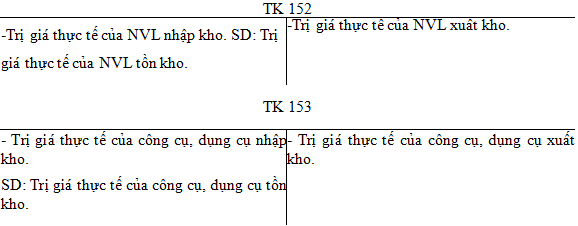

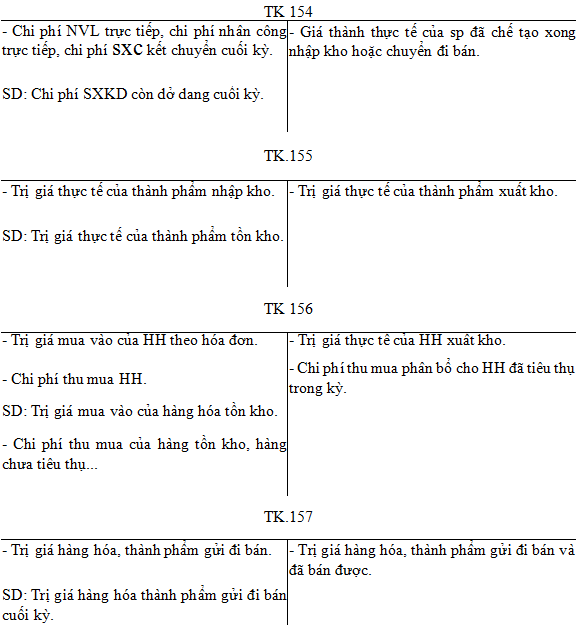

Nhóm TK 15 Hàng tồn kho

Nhóm này dùng để phản ánh giá trị hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kê khai thường xuyên) hoặc được dùng phẩn ánh giá trị hàng tồn kho đầu kỳ và cuối kỳ kế toán của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

Nhóm này gồm các TK 151, 152, 153, 154, 155, 156, 157, 158.

Nội dung ghi chép:

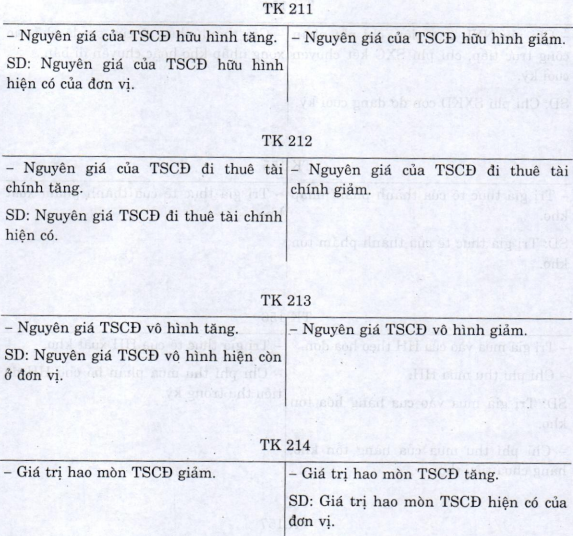

Nhóm TK 21 Tài sản cố định

Nhóm này dùng để phản ánh giá trị hiện có, tình hình biến động các loại tài sản cố định theo chỉ tiêu nguyên giá và giá trị hao mòn.

Nhóm này gồm các TK 211, 212, 213, 214 và 217

Nội dung ghi chép:

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib đã tổng hợp nội dung bài giảng Bài 6: Nội dung và kết cấu một số các tài khoản chủ yếu và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.