Bài 3: Phân loại kế toán

Bài giảng Nguyên lý kế toán - Bài 3: Phân loại kế toán cung cấp cho người học các kiến thức về những điểm giống và khác của kế toán quản trị, kế toán tài chính. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

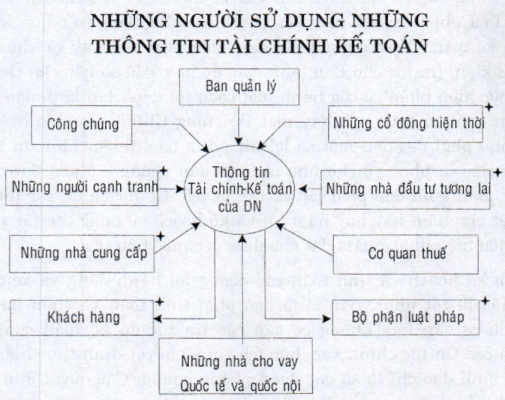

Kết quả hoạt động sản xuất kinh doanh của doanh nghiệp do người làm kế toán báo cáo thường được sử dụng cho người bên trong doanh nghiệp cũng như bên ngoài doanh nghiệp. Những người bên trong doanh nghiệp nhận được và sử dụng các báo cáo kế toán là các nhà quản trị doanh nghiệp. Những người bên ngoài doanh nghiệp nhận được và sử dụng các báo cáo kế toán là chủ vốn, chủ nợ, cơ quan tài chính, thuế, những nhà đầu tư... Chúng ta hãy xem bảng sau về những người sử dụng thông tin tài chính kế toán.

Vì quan điểm, quyền lợi và khả năng ảnh hưởng đến các kết quả điều hành của những người bên trong và bên ngoài khác nhau nên các báo cáo kế toán cũng được soạn thảo khác nhau.

Các chủ vốn, chủ nợ, cơ quan thuế... thường quan tâm tới những gì xảy ra trong một khoảng thời gian quá khứ và thường có những câu hỏi sau đây:

Số lãi trong kỳ là bao nhiêu?

Số tiền lãi tương ứng với vốn đầu tư là bao nhiêu?

Số tài sản hiện hữu có đủ để thanh toán nợ không?

Số thuế phải trả đã được tính đúng chưa?

Tại sao số tiền quỹ lại giảm xuống so với năm ngoái?

.....

Như thế những câu hỏi trên hay các câu khác đều liên quan đến quá khứ, và như vậy họ nhìn ngược dòng thời gian để xét và lượng giá những gì đã xảy ra. Để cung cấp những câu trả lời cho những câu hỏi trên cho những người bên ngoài doanh nghiệp thì kế toán viên phải soạn thảo các bảng phúc trình về tài chính của doanh nghiệp như Bảng kết quả kinh doanh, Bảng cân đối kế toán... Việc thu thập các con số để ghi vào bảng phúc trình đó thường được coi là một phần của ngành Kế toán tài chính.

Ban lãnh đạo doanh nghiệp cũng thường chú trọng tới kết quả hoạt động sản xuất kinh doanh của chính doanh nghiệp mình trong một khoảng thời gian nào đó và cũng chú trọng tới vị thế tài chính của doanh nghiệp. Như vậy họ cũng chú trọng tới số liệu ghi trên các báo cáo tài chính như Bảng kết quả kinh doanh, Bảng cân đối kế toán. Các báng này chỉ soạn thảo theo định kỳ và không cung cấp đầy dủ các dữ kiện, tin tức cho Ban lãnh đạo, để họ có đủ số liệu cần thiết cho việc điều hành, thực hiện phận sự của mình một cách tốt đẹp. Ban lãnh đạo bất kỳ một doanh nghiệp, một tổ chức nào hay một Bộ trong Chính phủ đều có những mục tiêu của họ như phải đạt đến một số lợi nhuận là bao nhiêu cho năm kinh doanh này hay mục tiêu là phục vụ cho nhu cầu của dân chúng... Muốn đạt được những mục tiêu này, Ban lãnh đạo phải lập các kế hoạch. Kế hoạch để xác định các mục tiêu riêng biệt cho năm này hay năm tới và kế hoạch sử dụng các tài sản của đơn vị một cách hữu hiệu nhất nhằm đạt cho được các mục tiêu trên.

Việc lập kế hoạch và tính toán các đường lối hành động và xem đường lối hành động nào là tốt nhâ't, Ban lãnh đạo phải tính toán và chọn lựa đường lối hành động dù có sẵn hay không có sẵn các tin tức do kế toán cung cấp. Nếu không có sẵn các tin tức chính xác, hữu ích thì sự quyết định thực hiện đường lối nào của Ban lãnh đạo chỉ là sự ước đoán phỏng chừng. Các quyết định thực hiện sẽ tốt hơn khi dựa trên sự suy luận hợp lý, đúng lẽ, muôn vậy phải dựa vào số liệu của kế toán cung cấp. Các tin tức do kế toán cung cấp cho việc ra các quyết định kinh doanh sản xuất có thể dựa vào những số liệu đã xảy ra trong quá khứ đồng thời cũng nhìn về phía trước mà tiên đoán những điều có thể xảy ra trong tương lai, nghĩa là cần phải có nhừng tin tức đặc biệt hướng về tương lai để từ đó làm cơ sở ra quyết định. Trong khi soạn thảo loại tin tức này, kế toán viên phải có khả năng phân biệt được cái gì cần, cái gì không cần, cái gì quan trọng, cái gì không quan trọng từ đó cung cấp cho Ban lãnh đạo những thông tin hữu ích để Ban lãnh đạo có cơ sở ra quyết định cho từng trường hợp. Các tin tức ghi trong Báo cáo tài chính không giúp cho Ban lãnh đạo bao nhiêu trong việc thiết lập kế hoạch và tính toán đường lối hành động vì đó là những tin tức liên quan đến quá khứ. Hơn nữa các tin tức này liên hệ đến nhiều bộ phận của tố chức trong khi các quyết định chỉ liên quan đến một vài bộ phận nào đó của tổ chức mà thôi. Và các báo cáo tài chính không cung cấp số liệu kịp thời, đúng lúc vì nó chỉ được lập vào cuối tháng, cuối quý, cuối năm. Vì thế, để đáp ứng được đầy đủ các thông tin cho yêu cầu lập kế hoạch và tính toán các đường lối hành động thì kế toán viên phải cung cấp cho Ban lãnh đạo nhiều tin tức hơn là những điều ghi trong các bảng báo cáo tài chính.

Ngoài việc lập kế hoạch tính toán, Ban lãnh đạo của một tổ chức còn phải lo đến vân đề điều hành và xem xét việc điều hành có được thực hiện một cách hữu hiệu và theo đúng kế hoạch hay không, như vậy họ đã quan tâm đến nhiệm vụ kiểm soát. Vì thế, ngoài việc cung cấp cho họ những tin tức giúp họ hoạch định, kế toán viên còn phải cung cấp những tin tức để họ có thể kiểm soát được các hoạt động điều hành và đối chiếu được những cái đã xảy ra so với kế hoạch. Những tin tức ghi các bảng phúc trình giúp Ban lãnh đạo kiểm soát có khác với những tin tức ghi trong các báo cáo tài chính cung cấp cho giới bên ngoài vì Ban lãnh đạo các cấp trong tổ chức, trừ vị Tổng Giám đốc, đều chỉ quan tâm đến phạm vi mà mình điều hành, thí dụ như bảng kết quả lãi lỗ không giúp ích bao nhiêu cho ông Quản đốc phân xưởng vì nó không cung cấp cho ông nhừng tin tức cần có để giúp ông kiểm soát các khu vực trách nhiệm của ông. Do vậy, kế toán viên phải soạn thảo các bảng phúc trình khác nhau, mỗi loại sẽ giúp cho từng vị lãnh đạo liên hệ kiểm soát hữu hiệu những hoạt động đang diễn ra tại bộ phận mình quản lý. Những báo cáo kiểm soát này phải kịp thời, đúng lúc và phải phản ánh những trách nhiệm thực sự của Ban lãnh đạo. Các báo cáo kiểm soát dành cho Ban lãnh đạo phải khác với các bảng báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán. Các báo cáo kiểm soát không chỉ báo cáo cho Ban lãnh đạo biết được những điều đã xảy ra mà còn phải giúp cho họ lượng giá những điều đã xảy ra và đưa ra phương hướng điều chỉnh, sửa đổi nếu có thể. Vì thế, báo cáo kiểm soát phải cho Ban lãnh đạo biết những điều đã xảy ra lẫn những điều đáng lý đã xảy ra nếu theo đúng như kế hoạch. Vì vậy các báo cáo này giúp Ban lãnh đạo biết cần phải quan tâm đến vấn đề nào để từ đó có thế cải tiến hoặc thay đổi cách điều hành. Qua đó Ban lãnh đạo cũng nhìn thấy những hoạt động thực tế nào diễn ra đúng với kế hoạch, những hoạt động nào sai lệch khi họ đối chiếu với kế hoạch đã soạn thảo, và cũng từ đó Ban lãnh đạo có thể điều chỉnh lại kế hoạch vì có thể kế hoạch thiếu thực tế hoặc trong những trường hợp mà các điều giả thiết căn bản từ đầu đã sai lầm.

Vì các mục tiêu và thủ tục mà kế toán viên dùng để soạn thảo các phúc trình cho các Giám đốc với mục đích hoạch định và kiểm soát khác hẳn với những mục tiêu và thủ tục trong ngành kế toán tài chính - lĩnh vực kế toán này gọi là ngành kế toán quản trị.

Như vậy có thể hiểu:

“Kế toán tài chính là việc thu thập xử lý, kiểm tra phân tích và cung cấp thông tin kinh tế, tài chính bằng báo cáo tài chính cho đổì tượng có nhu cầu sử dụng thông tin của đơn vị kế toán”

“Kế toán quản trị là việc thu thập xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán”.

Phần sau đây trình bày các điểm giông nhau và khác nhau của kế toán tài chính và kế toán quản trị.

Những điểm giống nhau:

Cả hai đều có liên hệ với hệ thông thông tin kế toán, kế toán quản trị sứ dụng các số liệu ghi chép hàng ngày của kế toán tài chính nhưng có phân tích.

Cả hai ngành kế toán đều liên quan đến trách nhiệm và việc quản lý doanh nghiệp, kế toán tài chính liên quan đến hoạt động toàn doanh nghiệp, còn kế toán quản trị liên quan đến quản lý và trách nhiệm của từng bộ phận trong doanh nghiệp.

Những điếm khác nhau:

Kế toán quản trị được sử dụng cho nội bộ của người quản lý:

- Để có thể điều hành các hoạt động hàng ngày của doanh nghiệp và lập kế hoạch đường lối hoạt động cho tương lai, giải quyết các vấn đề thường xuyên xảy ra thì người quản lý đòi hỏi phải có những số liệu đặc biệt và cụ thể. Những số liệu này không cần thiết cho các cổ đông và người ngoài.

Kế toán quản trị đặt trọng tâm cho tương lai nhiều hơn:

- Phần lớn nhiệm vụ của người quản lý phải làm thuộc về tương lai nhiều hơn nên số liệu họ nhận được đã xảy ra chỉ làm cơ sở cho việc ước đoán để lập kế hoạch cho tương lai vì những thay đổi thường xuyên xảy ra như nhu cầu của khách hàng mồi ngày mỗi khác, sự cạnh tranh giữa các doanh nghiệp với nhau... Ngược lại kế toán tài chính rất ít khi phải làm các việc ước lượng hoặc dự định cho tương lai mà thường trình bày những cái gì đã xảy ra trong kỳ kinh doanh mà thôi.

Kế toán quản trị cần số liệu thích hợp và linh động:

- Số liệu của kế toán tài chính phải có tính khách quan và có thể thẩm tra được, còn số liệu của kế toán quản trị không cần phải chính xác mà cần phải thích hợp, nghĩa là có thể sử dụng được để giải quyết vân đề quản lý liên quan, đồng thời số liệu có thể linh động để người quản lý có thế sử dụng trong những tình huống khác nhau.

Kế toán quản trị ít chú trọng đến tính chính xác của số liệu mà chú trọng đến các số liệu phi tiền tệ:

- Khi người quản lý cần giải quyết một vấn đề nào đó thì họ cần ngay số liệu liên quan đến vân đề đó để họ có thể ước lượng và giải quyết vấn đề ngay. Do vậy, yếu tố tốc độ quan trọng hơn yếu tô" chính xác, như thế kế toán quản trị ít chú trọng tính chính xác hơn kế toán tài chính. Bên cạnh đó kế toán quản trị đánh giá cao các số liệu phi tiền tệ như cảm tưởng của đại biểu, của khách hàng về một sản phẩm mới, những tiếng đồn đãi..., số thông tin này khó định giá hoặc biểu hiện băng dạng tiền tệ.

Kế toán quản trị chú trọng đến từng bộ phận của doanh nghiệp hơn là toàn doanh nghiệp:

- Kế toán tài chính lập báo cáo liên quan đến toàn doanh nghiệp như Báo cáo kết quả kinh doanh, Bảng cân đối kế toán... của toàn doanh nghiệp, còn kế toán quản trị chú trọng đến báo cáo của từng bộ phận như phân xưởng, các cửa hàng, các phòng... Trong thực tế có một vài doanh nghiệp trong kế toán tài chính có tổ chức báo cáo ở một số bộ phận nhưng đây là vân đề phụ, còn kế toán quản trị những báo cáo ở các bộ phận là điều được chú trọng nhiều nhất.

Kế toán quản trị xuất phát từ nhiều ngành khác nhau:

- Kế toán quản trị mở rộng hơn kế toán tài chính và được hình thành gồm nhiều ngành khác như kinh tế, tài chính, nghiên cứu khoa học, tính tổ chức...

Kế toán quản trị không tuân thủ những nguyên tắc chung của kế toán:

- Kế toán tài chính có những nguyên tắc chung của nó. Khi soạn thảo các báo cáo tài chính, người soạn thảo phải tuân thủ những nguyên tắc chung đó nhằm bảo đảm cho sự tin cậy về số liệu đôi với những người nhận báo cáo. Nếu không đảm bảo những nguyên tắc chung đó thì sự gian trá hoặc sai lầm có cơ hội xảy ra. Kế toán quản trị không phụ thuộc vào các nguyên tắc chung này nên có thể nó có những nguyên tắc riêng của nó, miễn sao người sử dụng thông tin đạt được lợi ích cao nhất.

Kế toán quản trị không có tính pháp lệnh:

- Kế toán tài chính có tính pháp lệnh, nghĩa là nó phải được thực hiện trong các doanh nghiệp theo quy định của Nhà nước. Số sách kế toán tài chính phải chứa đầy đủ số liệu để đáp ứng theo những yêu cầu của những người bên ngoài. Kế toán quản trị không có tính pháp lệnh và không có tính bắt buộc. Sổ sách kế toán quản trị do doanh nghiệp tự quyết định lấy, họ phải biết họ cần làm gì và làm như thế nào?

- Kế toán tài chính và kế toán quản trị là hai mặt của ngành kế toán. Người làm kế toán phải am hiểu hết hai mặt này vì bất kỳ doanh nghiệp nào cũng có các vị lãnh đạo bên trong và các giới ở bên ngoài.

Tóm lại:

Kế toán tài chính là việc tính toán ghi chép số liệu kế toán từ chứng từ gốc vào sổ kế toán và tổng hợp số liệu trên báo cáo tài chính những công việc ở một doanh nghiệp đã làm, qua đó cho những người bên trong và bên ngoài doanh nghiệp thấy được tình hình hoạt động sản xuất kinh doanh của doanh nghiệp.

Kế toán quản trị là việc sử dụng số liệu của kế toán tài chính để soạn thảo các phúc trình với mục đích hoạt động và kiểm soát...

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib đã tổng hợp nội dung bài giảng Bài 3: Phân loại kế toán và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.

Tham khảo thêm

- doc Bài 1: Lịch sử ra đời và phát triển của kế toán

- doc Bài 2: Kế toán là gì?

- doc Bài 4: Đối tượng của kế toán

- doc Bài 5: Vai trò của kế toán

- doc Bài 6: Nhiệm vụ của kế toán

- doc Bài 7: Yêu cầu kế toán

- doc Bài 8: Các phương pháp kế toán

- doc Bài 9: Khái niệm và nguyên tắc kế toán

- doc Bài 10: Môi trường kế toán