Bài 1: Khái quát chung về doanh lợi và rủi ro

Bài giảng Tài chính doanh nghiệp - Bài 1: Khái quát chung về doanh lợi và rủi ro cung cấp cho người học các kiến thức: Doanh lợi tuyệt đối và doanh lợi tương đối; Doanh lợi thực tế và doanh lợi danh nghĩa; Doanh lợi bình quân; Rủi ro và mức bù đắp rủi ro; Phương sai và độ lệch tiêu chuẩn về số liệu thống kế theo thời gian của doanh lợi. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

1. Doanh lợi tuyệt đối và doanh lợi tương đối

Thu nhập của khoản đầu tư vào một tài sản được cấu thành bỏi hai bộ phận: Thứ nhất là thu nhập do chính bản thân tài sản đó mang lại và thứ hai là lỗ hoặc lãi do giảm hoặc tăng giá của tài sản đầu tư (còn được gọi là lỗ hoặc lãi về' vốn).

Doanh lợi = Thu nhập từ tài sản + Lãi (hoặc lỗ) về vốn (5.1)

Để minh họa rõ hơn, chúng ta hãy nghiên cứu ví dụ sau:

Ví dụ 1

Đầu năm giá một cổ phiếu của doanh nghiệp A là 37 đơn vị tiền tệ (đv), nếu mua 100 cổ phiếu, ta phải chi một khoản là 3700 đv. Giả sử rằng: Sau 1 năm doanh nghiệp A sẽ trả lãi cổ phần là 1,85 đv cho 1 cổ phần. Vậy ta sẽ nhận được:

Thu nhập từ cổ phần = 1,85 đv X 100 = 185 đv Lại giả sử tiếp rằng vào cuối năm giá mỗi cổ phiếu tăng lên là 40,33 đv, vậy ta có lãi về vốn:

Lãi về vốn = (40,33 đv - 37 đv) x 100 = 333 đv

Trong trường hợp giá của mỗi cổ phiếu giảm xuống 34,78 đv ta sẽ bị lỗ về vốn:

Lỗ về vốn = (34,78 đv - 37 đv) x 100 = -222 đv

Tổng số doanh lợi trong trường hợp có lãi về vốn:

Tổng doanh lợi = 185 đv + 333 đv = 518 đv

Tổng số doanh lợi trong trường hợp có lỗ về vốn:

Tổng doanh lợi = 185 đv - 222 = - 37 đv

Giả định rằng một người có một số cổ phần của doanh nghiệp A và không bán cổ phiếu vào cuối năm, liệu anh ta có nghĩ rằng có một khoản thu nhập về vốn trong tổng số doanh lợi hay không? Tất nhiên câu trả lời là có, bởi vì trên thị trường đã khẳng định sự tăng giá cổ phiếu mà anh ta đang có, nếu anh ta muốn có tiền mặt thì có thể bán cổ phiếu một cách dễ dàng. Anh ta quyết định không bán là vì cho rằng việc tiếp tục đầu tư vào doanh nghiệp A là sự lựa chọn tới ưu.

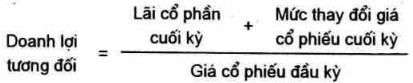

Trên đây trình bày về doanh lợi tính bằng số tuyệt đối. Tuy nhiên, trên thực tế, người ta hay sử dụng thông tin về doanh lợi dưới dạng sô tương đối và gọi nó là doanh lợi tương đối. Việc sử dụng doanh lợi tương đối rất thuận tiện vì nó không phụ thuộc vào lượng đầu tư thực tế của nhà đầu tư. Thực chất chúng ta chỉ muốn trả lời một câu hỏi sẽ nhận được bao nhiêu lãi từ một đơn vị vốn đầu tư.

Công thức tính doanh lợi tương đối:

Theo ví dụ 1, doanh lợi tương đối được xác định như sau:

Doanh lợi tương đối = \(\frac{{1,85 + 3,33}}{{37}} = 0,14 = 14\%\)

Do sự thuận tiện của doanh lợi tương đối, từ nay vể sau khi nói thuật ngữ doanh lợi thì có nghĩa là doanh lợi tương đối.

2. Doanh lợi thực tế và doanh lợi danh nghĩa

Doanh lợi được tính toán theo cách ở trên được gọi là doanh lợi danh nghĩa, sở dĩ gọi đó là doanh lợi danh nghĩa là vì kết quả đó chưa được điều chỉnh theo lạm phát. Cũng với kết quả trên, nếu điều chỉnh nó theo tốc độ lạm phát thì sẽ có doanh lợi thực tế.

Lạm phát tác động đến doanh lợi thực tế như thế nào? Giả sử đầu năm giá lkg nhôm là 5 đv. Với 100 đv vào đầu năm ta có thể mua được 20 kg nhôm. Đến cuối năm do lạm phát là 5% nên giá nhôm tăng lên 5%, nghĩa là giá l kg nhôm vào cuối năm sẽ là 5đv + (5đv X 0,05) = 5,25 đv. Nếu đầu năm bỏ ra 100 đv để mua cổ phiếu, cuối năm bán cổ phiếu và thu được tổng số tiền là 115,5 đv. Giả sử vào thời gian đó dùng tiền thu được để mua nhôm sẽ mua được: 115,5 / 5,25 = 22 kg nhôm. Nếu đo doanh lợi bằng lượng nhôm mua được thì doanh lợi tuyệt đối sẽ là: (115,5/5,25) - 20 = 2 kg nhôm. Doanh lợi tương đối sẽ là: 2/20 = 0,1 = 10%. Như vậy, doanh lợi danh nghĩa ỏ đây là 15,5% nhưng trên thực tế sửc mua chỉ tăng 10%, nói khác đi chúng ta chỉ thực sự giàu có hơn trước 10%, nghĩa là doanh lợi thực tế bằng 10%. Với chỉ số lạm phát là 5%, mỗi đv trong tổng thu nhập danh nghĩa (115,5 đv) sẽ giảm 5% trong giá trị thực tế của nó. Vì vậy giá trị thực tế trong khoản đầu tư của ta được xác định như sau: 115,5/1,05 = 110 đv (doanh lợi thực tế tuyệt đối là 10 đv và doanh lợi thực tế tương đối là 10%).

Nếu ta gọi R là doanh lợi danh nghĩa, r là doanh lợi thực tế, h là tý lệ lạm phát thì ta có thế thấy môi quan hệ giữa doanh lợi danh nghĩa, doanh lợi thực tế và tỷ lệ lạm phát qua công thức sau đây:

(1 + R) = (1 + r) (1 + h) (5.2)

Suy ra: \(r = \frac{{1 + R}}{{1 + h}} - 1\) (5-3)

R = r + h + rh (5.4)

Công thức trên chỉ ra rằng: Doanh lợi danh nghĩa có ba bộ phận hợp thành. Bộ phận thứ nhất là doanh lợi thực tế (r), bộ phận thứ hai chính là sự đền bù việc giảm giá trị của khoản tiền đầu tư ban đầu do lạm phát (h), bộ phận cuôi cùng là sự đền bù về việc giảm giá trị của doanh lợi do lạm phát (rh).

Thành phần thứ ba thường rất nhỏ, vì vậy, trên thực tế khi tính toán ngưòi ta thường bỏ đi. Như vậy, công thức tính doanh lợi danh nghĩa trên thực tế như sau:

R = r + h (5.5)

3. Doanh lợi bình quân

Trên thị trường vốn ngưòi ta có thể đầu tư vào nhiều loại tài sản khác nhau như: cổ phiếu thường, trái phiếu doanh nghiệp dài hạn, trái phiếu dài hạn của Chính phủ, thương phiếu v.v... Mỗi loại đầu tư này mang lại mức doanh lợi khác nhau theo từng thời kỳ nhất định. Để thấy được mức doanh lợi của mỗi loại đầu tư cho từng năm, người ta cần thu thập doanh lợi thực tế của mỗi loại và tính doanh lợi bình quân cho từng loại ở mỗi năm cụ thể.

Ví dụ 2:

Năm N, ở một nước nào đó có 10 loại cổ phiếu thường của 10 doanh nghiệp khác nhau. Cuối năm N doanh lợi của các cổ phiếu này như sau: 0,1 0,12 0,08 0,20 0,25 0,01 0,04 0,50 0,20 0,25

Doanh lợi bình quân của cổ phiếu thường năm N của nước đang xem xét là:

\(\frac{{0,1{\rm{ + }}0,12 + 0,08 + 0,20{\rm{ + }}0,25{\rm{ + }}0,01{\rm{ + }}0,04{\rm{ + }}0,50 + 0,20{\rm{ + }}0,25}}{{10}} = 0,175\)

Tương tự như vậy ta có thể tính doanh lợi bình quân cho các loại đầu tư khác. Dựa trên cơ sở của doanh lợi bình quân hàng nám đã thu thập được, ta có thể xác định doanh lợi bĩnh quân cho một thời kỳ dài như: 5 năm, 10 năm, 100 năm...

Chẳng hạn, nếu ta thu thập được doanh lợi bình quân hàng năm của cổ phiếu thường từ năm 1981 đến 1990, ta cộng doanh lợi bình quân của các năm đó rồi chia cho 10. Kết quả sẽ cho ta doanh lợi bình quân của cổ phiếu thường cho suốt thời kỳ 1981 - 1990.

4. Rủi ro và mức bù đắp rủi ro

Có nhiều loại chứng khoán trên thị trường vốn, tại sao người ta không chỉ chọn những loại có doanh lợi cao nhất để đầu tư? Nguyên nhân dẫn đến những quyết định đầu tư khác nhau là vì các loại đầu tư này có độ rủi ro khác nhau.

Thông thường, các Chính phủ tiến hành vay nợ bằng cách phát hành chứng khoán. Những chứng khoán này thể hiện dưới nhiều hình thức khác nhau. Trong số các chứng khoán của Chính phủ thì tín phiếu thường có thời hạn ngắn nhất và lãi suất cũng thường thấp nhất. Tại sao tín phiếu có lãi suất thấp nhất? Câu trả lời sẽ là: vì có độ rủi ro thấp nhất và trên thực tế người ta coi tín phiếu là tài sản không có rủi ro, hay nói khác đi đây là tài sản có độ rủi ro bằng 0. Có nhiều người mong muốn việc đầu tư của họ phải có độ tin cậy cao nhất nên họ rất thích mua tín phiếu ngắn hạn. Tuy nhiên, cũng có những người thích mạo hiểm với hy vọng sẽ đạt được doanh lợi cao hdn.

Ngược lại với tín phiếu, cổ phiếu thường là loại tài sản có độ rủi ro cao nhất. Doanh lợi của cổ phiếu thường hoàn toàn phụ thuộc vào kết quả kinh doanh của doanh nghiệp, mà kết quả kinh doanh lại là hàm sốcủa rất nhiều biến số.

Theo số liệu thông kế, doanh lợi bình quân hàng năm cho thời kỳ 1926 - 1988 của một số tài sản trên thị trường vốn của Mỹ được thể hiện qua bảng sau:

|

Các loại đầu tư |

Doanh lợi bình quân |

|

Cổ phiếu thường |

12,1% |

|

Trái phiếu doanh hghiêp dài hạn |

5,3% |

|

Trái phiếu Chinh phủ dài hạn |

4,7% |

|

Tin phiếu |

3.6% |

Thông thường, rủi ro càng cao thì doanh lợi kỳ vọng càng lỏn. Nếu ta coi tín phiếu có độ rủi ro bằng 0 thì trái phiếu Chính phủ dài hạn, trái phiếu doanh nghiệp dài hạn, cổ phiếu thường là những tài sản có rủi ro ở những mức độ khác nhau. Sự chênh lệch giữa doanh lợi bình quân của các tài sản rủi ro so với doanh lợi của tài sản không có rủi ro được gọi là mức bù đắp rủi ro.

Theo bảng trên, ta có thể tính mức bù đắp rủi ro của các tài sản rủi ro như sau:

|

Các tải sàn rủi ro |

Mức bù đắp rủi ro |

|

Cổ phiếu thường |

8,5% |

|

Trái phiếu doanh nghiệp dài hạn |

1,7% |

|

Trái phiếu chính phủ dài hạn |

1,1% |

5. Phương sai và độ lệch tiêu chuẩn về số liệu thống kế theo thời gian của doanh lợi

Phương sai là tổng các bình phương trung binh của độ chênh lệch giữa doanh lợi thực tế và doanh lợi bình quăn (ký hiệu là &). Phương sai càng lón thì doanh lợi thực tế càng có xu hướng khác biệt nhiều hơn so với doanh lợi bình quân. Độ lệch tiêu chuẩn là căn bậc hai của phương sai (ký hiệu là \(\sigma\)). Trong chương này chúng ta sẽ tính toán phương sai và độ lệch tiêu chuẩn dựa trên số liệu lịch sử của doanh lợi. Vì vậy, việc tính toán sẽ giỏi thiệu sau đây chỉ đúng cho trường hợp tính toán phương sai dựa trên số liệu lịch sử. Trường hợp muốn xác định phương sai cho các khoản doanh lợi dự kiến trong tương lai thi cách xác định phương sai sẽ khác so với phương pháp xác định được giỏi thiệu trong mục này. Để hiểu rõ cách xác định phương sai dựa trên số liệu lịch sử của doanh lợi hãy nghiên cứu ví dụ sau:

Ví dụ 3: Để tính toán phương sai và độ lệch tiêu chuẩn, giả sử rằng: có một khoản đẩu tư đã tiến hành được bổn năm với doanh lợi thực tế' của từng năm là: 0,10; 0,12; 0,03; -0,09.

Doanh lợi bình quân sẽ là: (0,10 + 0,12 + 0,03 - 0,09)/4 = 0,04. Chúng ta hãy xem xét bảng sau:

|

(1) Doanh lợi thực tế |

(2) Doanh lợi bình quân |

(3) Chênh lêch (1)- (2) |

(4) Bình phương chênh lệch |

|

0,10 |

0,04 |

0,06 |

0,0036 |

|

0,12 |

0,04 |

0,08 |

0,0064 |

|

0,03 |

0,04 |

-0,01 |

0,0001 |

|

-0,09 |

0,04 |

-0,13 |

0,0169 |

|

0,16 |

|

0,00 |

0,0270 |

Phương sai Var (R) được tính như sau:

\(Var\left( R \right) = {\delta ^2} = {\rm{ }}0,027/\left( {4 - 1} \right) = 0,009\)

Độ lệch tiêu chuẩn SD (R) được tính như sau:

\(SD\left( R \right){\rm{ }} = \sigma = {\rm{ }}\sqrt {0,009} {\rm{ }} = {\rm{ }}0,09487\)

Theo bảng trên ta thấy: Tổng của chênh lệch luôn luôn bằng 0, điều này giúp chúng ta có thể kiểm tra việc tính toán một cách dễ dàng.

Nêu ta ký hiệu: T là số năm quan sát, Ri là doanh lợi thực tế của năm thứ i, \(\overline R \) là doanh lợi bình quân hàng năm cho suốt thời kỳ xem xét. Ta sẽ có công thức tính phương sai như sau:

\(V{\rm{ar}}(R) = \frac{{\sum {{{({R_i} - \overline R )}^2}} }}{{T - 1}}\) (5.6)

Trong đó:

i = 1, 2, 3, ...T

\(S{\rm{D(R) = }}\sqrt {V{\rm{ar}}(R)} \) (5.7)

Trên đây là nội dung bài giảng Bài 1: Khái quát chung về doanh lợi và rủi ro mà eLib chia sẻ đến các bạn sinh viên. Hy vọng đây sẽ là tư liệu hữu ích giúp các bạn nắm được nội dung bài học tốt hơn

Tham khảo thêm

- doc Bài 2: Doanh lợi, rủi ro và đường thị trường chứng khoán