Bài 3: Cơ cấu vốn của doanh nghiệp

Cùng tìm hiểu mục tiêu cơ cấu vốn, xác định cơ cấu vốn mục tiêu thông qua nội dung bài giảng Tài chính doanh nghiệp Bài 3: Cơ cấu vốn của doanh nghiệp dưới đây nhé!

Mục lục nội dung

1. Mục tiêu cơ cấu vốn

Sau khi nghiên cứu chi phí vốn và phân tích một số nhân tố, việc tiếp theo là thiết lập cd cấu vốn hợp lý. Mục tiêu này có thể thay đối theo thời gian khi những điều kiện thay đổi, nhưng tại bất kỳ thời điểm nào cho trước, ban quản Ịý doanh nghiệp đều có một cơ cấu vốn nhất định và những quyết định tài trợ phải thích hợp với mục tiêu này. Nêu tỷ lệ nợ thực tế lởn hơn tỷ lệ nợ mục tiêu, cổ phiếu sẽ có thể được bán.

Chính sách cơ cấu vốn liên quan tới mối quan hệ giữa lợi nhuận và rủi ro. Việc tăng sử dụng nợ làm tăng rủi ro đối với thu nhập và tài sản của chủ sở hữu, do đó, các cổ đông sẽ có xu hưởng đòi hởi tỷ lệ lợi tức đền bù cao hơn. Điều này làm giảm giá của cổ phiếu. Nhằm đáp ứng mục tiêu tới đa hoá giá trị tài sản của chủ sở hữu, cơ cấu vốn tối ưu cần đạt được sự cân bằng giữa rủi ro và lợi nhuận. Có bốn nhân tố tác động đến những quyết định về cơ cấu vốn:

Thứ nhất, rủi ro kinh doanh. Đây là loại rủi ro tiềm ẩn trong tài sản của doanh nghiệp. Rủi ro kinh doanh càng lớn, tỷ lệ nợ tới ưu càng thấp.

Thứ hai, chính sách thuế. Thuế thu nhập doanh nghiệp có ảnh hưởng đến chi phí của nợ vay thông qua điều tiết phần tiết kiệm nhờ thuế. Thuế suất cao sẽ khuyến khích doanh nghiệp sử dụng nợ do phần tiết kiệm nhờ thuế tăng lên.

Thứ ba, khả năng tài chính của doanh nghiệp, đặc biệt là khả năng tăng vôín một cách hợp lý trong điều kiện có tác động xấu. Các nhà quản lý tài chính biết rằng tài trợ vốn vững chắc là một trong những điều kiện cần thiết để doanh nghiệp hoạt động ổn định và có hiệu quả. Họ cũng biết rằng khi thực hiện chính sách tiền tệ thắt chặt trong nền kinh tế hoặc khi một doanh nghiệp đang trải qua những khó khản trong hoạt động, những nhà cung ứng vốn muổn tăng cường tài trợ cho những doanh nghiệp có tình hình tài chính lành mạnh. Như vậy, nhu cầu vốn tương lai và những hậu quả thiếu vốn có ảnh hướng quan trọng đởi với mục tiêu cơ cấu vốn.

Thứ tư, sự "bảo thủ" hay "phóng khoáng" của nhà quản lý. Một số nhà quản lý sần sàng sử dụng nhiều nợ hơn, trong khi đó, một số khác lại muốn sử dụng vốn chủ sở hữu.

Bốn nhân tố trên tác dộng rất lớn đến mục tiêu cơ cấu vốn. Với mỗi doanh nghiệp, cơ cấu vốn tôi ưu tại môi thời điểm khác nhau là khác nhau. Nhiệm vụ của các nhà quản lý là xác định và đảm bảo kết cấu vốn tới ưu.

2. Xác định cơ cấu vốn mục tiêu

Có thể minh hoạ những ảnh hưởng của đòn bấy tài chính qua sô liệu trong bảng 6.1 đối với doanh nghiệp B. Trong phần đầu của bảng, doanh nghiệp không sử dụng nợ, doanh nghiệp nên tiếp tục chính sách không sử dụng nợ? Nếu doanh nghiệp quyết định sử dụng nợ thay cho cổ phần thường, thì nên thực hiện ở mức độ nào? Câu trả lời sẽ là doanh nghiệp nên chọn một cơ cấu vôri mà nó sẽ tôi đa hoá giá trị cổ phiếu của doanh nghiệp.

Hãy bắt đầu bằng việc phân tích những ảnh hướng của đòn bẩy tài chính (Nợ) tới lợi nhuận trước lãi và thuê (EBIT) và tới lợi nhuận trên một cổ phiếu (EPS).

Những thay đối trong việc sử dụng nợ sẽ dẫn đến thay đối lợi nhuận trên một cổ phiếu và thay đối giá cổ phiếu. Để hiểu được quan hệ giữa đòn bẩy tài chính và lợi nhuận trên một cổ phiếu, chúng ta hãy xem xét bảng 6.2 và sẽ rõ chi phí của nợ sẽ thay đối như thể nào nếu doanh nghiệp sử dụng tỉ lệ nợ khác nhau trong cơ câ'u vốn. Rõ ràng là tỉ lệ nợ càng cao. rủi ro càng cao. Vì vậy. người cho vay sẽ đòi hỏi lãi suất càng cao.

Bảng 6.1: Số liệu về doanh nghiệp B

|

I. Bảng cân đối kế toán ngày 31/12/N

II. Báo cáo Kết quả kinh doanh năm N

III. Những số liệu khác EPS = 24.000/10.000 cổ phần = 2,4 đv Lợi tức cổ phần DPS 24.000/10.000 = 2,4 đv Giá trị theo số sách của một cổ phần = 200000/10000 = 20 đv Giá trị thị trường của một cổ phiếu = p„ = 20 đv Tỷ lệ giá trên lợi nhuận của một cổ phiếu = 20 đv/2,4 đv = 8,33 |

Bảng 6.2: Lãi suất cho doanh nghiệp B trong những trường hợp tỉ lệ nợ trên tài sản khác nhau

|

Số lượng vay (dv) |

Tỷ lệ nợ trên tài sản |

Lãi suất |

|

20.000 |

10% |

8% |

|

40.000 |

20% |

8,3% |

|

60.000 |

30% |

9% |

|

80.000 |

40% |

10% |

|

100.000 |

50% |

12% |

|

120.000 |

60% |

15% |

Giả định rằng doanh nghiệp B phải vay số tiền ban đầu là 20.000 đv và không có khả năng vay hơn 120.000 đv.

Bây giờ chúng ta hãy xem xét bảng 6.3, EPS mong đợi biến đối như thế nào cùng với những thay đối của đòn bẩy tài chính.

|

Bàng 6.3: (Đơn vị tính 1000 đv, trừ TN trên cổ phiếu)

|

|

II. Tình hình nếu nợ / tài sản (D/A) = 0% |

|

|

|

|

EBIT |

0 |

40 |

80 |

|

Trừ lãi vay |

0 |

0 |

0 |

|

Lợi nhuận trước thuế (EBIT) |

0 |

40 |

80 |

|

Thuế TN (40%) |

0 |

16 |

32 |

|

Thu nhập sau thuê |

0 |

24 |

48 |

|

EPS (10.000 cổ phiếu) |

0 |

2,4 |

4,8 |

|

EPS mong đợi |

|

2,4 |

|

|

Độ lệch chuẩn của EPS |

|

1.52 |

|

|

Hệ số biến đối (CV) |

|

0,63 |

|

|

III. Tình hình nếu D/A = 50% |

|

|

|

|

EBIT |

0 |

40 |

80 |

|

Trừ lãi (0,12 X 100.000 đv) |

12 |

12 |

12 |

|

EBIT |

12 |

28 |

68 |

|

Thuế TN (40%) |

4,8 |

11,2 |

27,2 |

|

Thu nhập sau thuế) |

7,2 |

16,8 |

40,8 |

|

EPS (5.000 cổ phần) |

1,44 |

3,36 |

8,16 |

|

EPS mong đơi |

|

3.36 |

|

|

Đô lệch chuẩn EPS |

|

3,04 |

|

|

Hệ số biến đối cV |

|

0,90 |

|

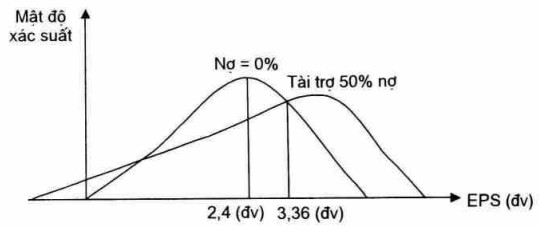

Ở đây chúng ta sử dụng đường biểu diễn liên tục mà không chỉ vẽ đồ thị rải rác bao gồm sốliệu trong bảng 6.3. Ta thấy EPS mong đợi cao hơn nhiều nếu đòn bẩy tài chính được sử dụng.

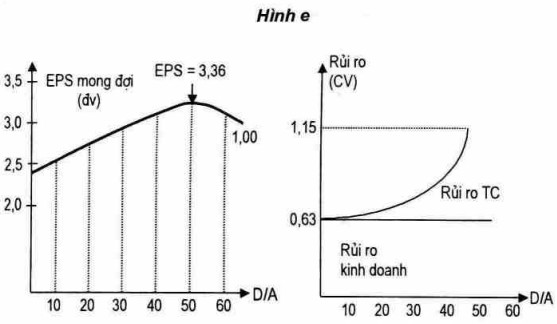

Một cách nhìn khác về quan hệ giữa EPS mong đợi, rủi ro và đòn bẩy tài chính được thể hiện trong hình e. Hình này được vẽ dựa vào sô liệu của bảng 6.4 dưới đây.

|

Bảng 6.4

|

(Những số hệu này dựa theo cách tính từ bảng 6.3).

Như vậy chúng ta thấy EPS mong đợi tăng cho đến khi doanh nghiệp được tài trợ bằng 50% nợ. Khi nợ tăng lên, lãi suất sẽ tăng nhưng ảnh hướng này không mạnh bằng ảnh hương của giảm số cổ phiếu. Tuy nhiên, EPS được tôì đa hoá tại tỷ lệ nợ là 50%. Khi tỷ lệ nợ > 50%, lãi suất sẽ tăng nhanh, EPS sẽ giảm mặc dù sô cổ phiếu vẫn giảm.

Sử dụng đòn bẩy tài chính có ảnh hướng tốt lẫn xấu. Đòn bay tài chính càng cao sẽ càng làm tàng EPS mong đợi (trong ví dụ trên, cho đến khi D/A = 50%) nhưng cũng làm tăng rúi ro của doanh nghiệp. Rở ràng tỷ lệ nợ không nên vượt quá 50%, nhưng trong phạm vi từ 0 - 50%, tì lệ này nên là bao nhiêu? Đây cũng là một điểm mấu chốt trong mục này.

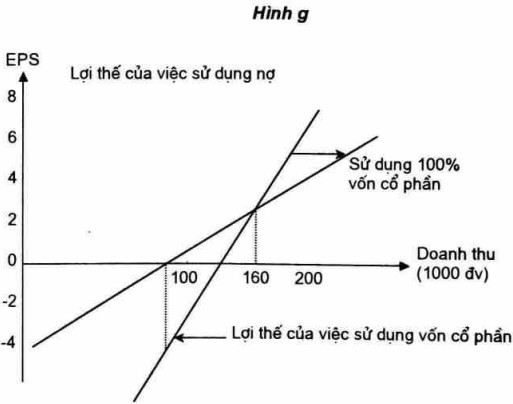

* Phân tích điếm đắng lợi EPS

Một cách khác xem xét hai phương pháp huy động vốn của doanh nghiệp kể trên được thể hiện trong hình g - mô tả điểm đắng lợi EPS. Đó là điểm mà tại đó EPS là như nhau bất kế doanh nghiệp sử dụng nợ hay vốn cổ phần. Tại mức doanh thu thấp, EPS cao hơn nhiều nêu vốn cổ phần được sử dụng nhiều hơn nợ. Tuy nhiên, đường biểu diễn nợ dốc hơn phản ánh EPS sẽ tăng nhanh hơn mức tăng doanh thu nếu nợ được sử dụng. Hai đường cắt nhau tại mức doanh thu bằng 160.000 đv. Dưối mức đó EPS sẽ cao hơn nếu doanh nghiệp sử dụng nhiều vốn cổ phần hơn, trên mức đó, sử dụng nợ sẽ cho EPS cao hơn.

Nếu chúng ta chắc chắn rằng, doanh thu không bao giờ giảm dưới mức 160.000 đv thì sử dụng trái phiếu sẽ là phương pháp được ưa chuộng hơn để tài trợ cho sự tăng tài sản.

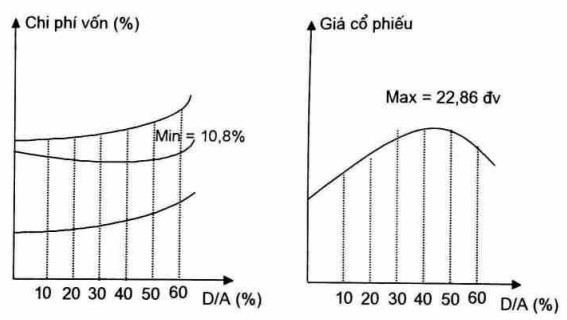

* Ảnh hưởng của cơ cấu vốn đến giá cổ phiếu và chi phí vốn

|

Bảng 6.5

|

Ở đây, chúng ta nhận thấy, cơ cấu vốn tới đa hoá giá trị cổ phiếu của doanh nghiệp có tỉ lệ nợ thấp hơn tỉ lệ nợ trong cơ cấu vốn tới đa hoá EPS mong đợi. Trong bảng 6.5, giá dự đoán của cổ phiếu, chi phí vôh bình quân gia quyền được xác định tại những tỉ lệ nợ khác nhau. Lãi suất nợ và EPS được lấy từ bảng 6.2 và hình e.

Doanh nghiệp B trả tất cả lợi nhuận cho cổ đông dưới dạng cổ tức, vì vậy EPS = DPS.

Chúng ta giả sử lãi suất không rủi ro Lrf = 6%, lãi suất cổ phiếu có độ rủi ro trung bình Km = 10%. Vậy, tại tỷ lệ D/A = 0%, Ks =12%. Vì tất cả lợi nhuận được trả dưới dạng cổ tức nên không có lợi nhuận không chia và sự tăng trưởng EPS và DPS bằng 0. Vì thể, mô hình giá cổ phiếu có mức tăng trưởng bằng 0 được tính như sau:

P0 = DPS/Ks = 20 đv (cho trường hợp đầu tiên)

Để tính WACC có thể sử dụng công thức:

WACC = Wd x Kd (1 - T) + WsKs

Trường hợp D/A = 40%, WACC = 10,08%. Hệ số bê ta ở cột 4 là số dự đoán. Hệ số bê ta của một loại cổ phiếu đo lường sự biến đổi tương đối về mức độ rủi ro của nó so với cổ phiếu có độ rủi ro trung bình. Cả lý thuyết và thực nghiệm đều chỉ ra rằng hệ sô bê ta của một doanh nghiệp tăng cùng với mức độ đòn bẩy tài chính.

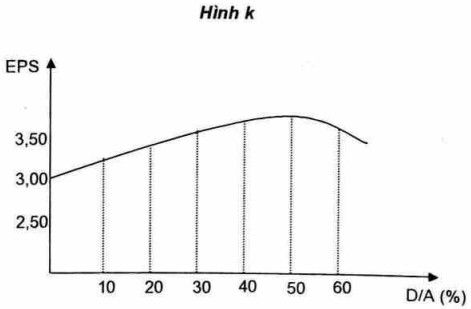

Chúng ta thấy rằng giá cổ phiếu mong đợi đầu tiên tăng cùng vổi mức độ đòn bẩy tài chính và đạt đến đỉnh cao 22,86 đv tại tỷ lệ nợ là 40% và 60% vốn cổ phần.

Ta có thế quan sát điều này một cách cụ thể qua hình k:

Như vậy, những số liệu được giả định ở trên đã cho thấy: Cơ cấu vốn tới ưu của doanh nghiệp B là 40% nợ vay và 60% vốn cổ phần.

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib đã tổng hợp nội dung bài giảng Bài 3: Cơ cấu vốn của doanh nghiệp và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.