Bài 2: Chi phí của các loại vốn

Bài giảng Tài chính doanh nghiệp Bài 2: Chi phí của các loại vốn cung cấp cho người học các kiến thức: Chi phí của nợ vay; Chi phí vốn chủ sở hữu; Chi phí trung bình của vốn; Chi phí cận biên của vốn. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

1. Chi phí của nợ vay

1.1 Chi phi nợ vay trước thuế

Chi phí nợ trước thuế (Kd) được tính toán trên cơ sở lãi suất nợ vay. Lãi suất này thường được ấn định trong hợp đồng vay tiền.

1.2 Chi phí nợ vay sau thuế

Chi phí nợ sau thuế Kd (1 -T), được xác định bằng chi phí nợ trước thuế trừ đi khoản tiết kiệm nhờ thuế. Phần tiết kiệm này được xác định bằng chi phí trước thuế nhân với thuế suất (Kd x T). Vì vậy, nếu doanh nghiệp A vay tiền với lãi suất 10% và thuế suất thuế thu nhập doanh nghiệp là 40% thì chi phí nợ sau thuế là 6%.

Kd(1-T) = 10% (1 - 0,4) = 6%

Giá trị cổ phiếu của doanh nghiệp mà chúng ta muốn tới đa hoá phụ thuộc vào các luồng tiền sau thuế. Do vậy, để chúng có thể so sảnh được với nhau, tất cả các chi phí vốn cần được tính quy về chi phí sau thuế.

2. Chi phí vốn chủ sở hữu

2.1 Chi phí cổ phiếu ưu tiên

Chi phí của cổ phiếu ưu tiên (Kp) được xác định bằng cách lấy cổ tức ưu tiên (Dp) chia cho giá phát hành thuần của cổ phiếu (Pn ) - là giá mà doanh nghiệp nhận được sau khi đã trừ chi phí phát hành.

\({K_P} = \frac{{{D_P}}}{{{P_n}}}\)

Ví dụ: Doanh nghiệp A sử dụng cổ phiếu ưu tiên phải trá 10 đv cổ tức cho mỗi cổ phiếu mệnh giá 100 đv. Nếu doanh nghiệp bán những cổ phiếu ưu tiên mới với giá băng mệnh giá và chịu chi phí phát hành là 2,5% giá bán hay 2,5 đv cho một cổ phiếu, khoản thu ròng sẽ là 97,5 đv với một cổ phiếu. Vì vậy, chi phí cổ phiếu ưu tiên của doanh nghiệp A sẽ là:

\({K_P} = \frac{{10}}{{97,5}} = 10,3\% \)

2.2 Chi phí của lơi nhuận không chia

Chi phí nợ vay và chi phi cổ phiếu ưu tiên được xác định dựa trên thu nhập mà các nhà đầu tư yêu cầu đốì với những chửng khoán này. Tương tự, chi phí của lợi nhuận không chia là tỷ lệ cổ tức mà người nắm giữ cổ phiếu thường yêu cầu đối với dự án doanh nghiệp đầu tư bằng lợi nhuận không chia.

Chi phí vốn của lợi nhuận không chia liên quan đến chi phí cơ hội của vốn. Lợi nhuận sau thuế của doanh nghiệp thuộc về người nắm giữ cổ phiếu. Người nắm giữ trái phiếu được bù đắp bởi những khoản thanh toán lãi, người nắm giữ cổ phiếu ưu tiên được bù đắp bởi cổ tức ưu tiên, nhưng lợi nhuận không chia thuộc về người nắm giữ cổ phiếu thường. Phần lợi nhuận này để bù đắp cho người nắm giữ cổ phiếu về việc sử dụng vốn của họ. Ban quản lý có thể trả phần lợi nhuận này dưới hình thức cổ tức hoặc là dùng lợi nhuận đó để tái đầu tư. Nếu ban quản lý quyết định không chia lợi nhuận thì sẽ có một chi phí cơ hội liên quan, cổ đông lẽ ra có thể nhận được phần lợi nhuận dưối dạng cổ tức và đầu tư dưói hình thức khác. Tỷ suất lợi nhuận mà cổ đông mong muốn trên phần vốn này chính là chi phí của nó. Đó là tỷ suất lợi nhuận mà người nắm giữ cổ phần mong đợi kiếm được từ những khoản đầu tư có mức rúi ro tương đương.

Vì vậy, giả sử rằng cồ đông của doanh nghiệp A mong đợi kiếm được một tỷ suất lợi nhuận Ks từ khoản tiền của họ. Nếu doanh nghiệp không thể đầu tư phần lợi nhuận không chia để kiếm được tỷ suất lợi nhuận ít nhất là Ks thì số tiền này sẽ được trả cho các cổ đông để họ đầu tư vào những tài sản khác.

Khác với nợ và cổ phiếu ưu tiên, người ta không dễ dàng đo lường được Ks. Tuy nhiên, có thể ước lượng được chi phí vôh cổ phần.

Một cổ phiếu ở điểm cân bằng của thị trường thì tỷ lệ lợi tức yêu cầu Ks cũng tương đương với tỷ lệ lợi tức mong đợi K^s. Hơn nữa, lợi tức yêu cầu tương đương với một lợi tức của một tài sản không có rủi ro (KRF) cộng với mức bù rủi ro RP, trong khi lợi tức mong đợi đối với một cổ phiếu đang tăng trưởng ổn định (Constant growth stock) tương đương với mức sinh lời của cổ phiếu (D1/P0) cộng với tỉ lệ tăng trương mong đợi (g).

Lợi tức yêu cầu = Lợi tức mong đợi

\({K_s} = {K_{RF}} + RP = {D_1}/{P_0} + g = K \wedge s\)

Vì hai bên tương đương nhau nên chúng ta có thể dự đoán Ks theo cách Ks = KRF + RP hoặc Ks = K^S = D1/P0 + g.

Thực tế có ba phương pháp thường được sử dụng để xác định chi phí lợi nhuận không chia:

- Phương pháp CAPM.

- Phương pháp luồng tiền chiết khấu.

- Phương pháp lấy - lãi suất trái phiếu cộng với phần thưởng rủi ro.

* Phương pháp CAPM (mô hình định giá tài sản vốn )

Phương pháp này được tiến hành như sau:

Bước 1: Xác định lợi tức của tài sản không có rủi ro KRF. Lợi tức này thường tương đương với lãi suất trái phiếu kho bạc.

Bước 2: Dự đoán hệ số bêta của cổ phiếu và sử dụng nó như là hệ số rủi ro của cổ phiếu.

Bước 3: Dự đoán lãi suất mong đợi trên thị trường hoặc là lợi tức mong đợi đối với cổ phiếu có độ rủi ro trung bình (KRF).

Bước 4: Thay thế những giá trị trên vào phương trình CAPM để xác định tỷ lệ lợi tức mong đợi đối với cổ phiếu đang xét.

\({K_s} = {K_{RF}} + ({K_{RM}} - {K_{RF}}){\beta _i}\)

Phương trình trên chỉ ra cách xác định Ks theo mô hình CAPM, chi phí của cổ phiếu được xác định trên cơ sở lãi suất của trái phiếu không có rủi ro (KRF) cộng vâi một phần lợi nhuận tương ứng với mức rủi ro của cổ phiếu có mức độ rủi ro trung bình (KRM - KRF) và được điều chỉnh theo mức rủi ro, tức là điều chỉnh theo hệ sô bê ta của cổ phiếu đó.

Giả sử rằng \({K_{RF}} = 8\% ,{K_{Rm}} = 13\% \) và \({\beta _i} = 0,7\) thì K, của cổ phiếu này được tính như sau:

\({K_S} = 8\% + \left( {13\% - 8\% } \right)0,7 = 11,5\% \)

Nếu \({\beta _i} = 1,0\) phản ánh cổ phiếu rủi ro hơn mức trung bình thì tỷ lệ lợi tức yêu cầu K, sẽ là:

\({K_s} = {\rm{ }}8\% {\rm{ }} + {\rm{ }}\left( {13\% {\rm{ }} - {\rm{ }}8\% } \right){\rm{ }}1,0{\rm{ }} = {\rm{ }}13\% \)

Phương pháp CAPM có một số vấn đề cần lưu ý:

- Khó xác định KRF

- Khó dự đoán hệ số bê ta

- Khó xác định phần lợi nhuận bù đắp cho rủi ro thị trường.

*Phương pháp lãi suất trái phiếu cộng với mức bù rủi ro

Mặc dù có tính chủ quan trong việc tiếp cận, các nhà phân tích thường dự đoán chi phí của cồ phần thường của một doanh nghiệp bằng việc cộng một mức bù rủi ro khoảng từ 3-5% vào lãi suất nợ dài hạn của doanh nghiệp. Như vậy, những doanh nghiệp có rủi ro cao, xếp hạng thấp và có nợ với lãi suất cao cũng có vốn cổ phần với chi phí cao.

Ví dụ: Nếu một doanh nghiệp có lãi suất trái phiếu là 9% thì chi phí vốn cổ phiếu có thể dự đoán như sau:

Ks = Lãi suất trái phiếu + Phần thưởng rủi ro = 9% + 4% = 13%

Một doanh nghiệp khác có rủi ro cao hơn và lãi suất trái phiếu có thể là 12%, do đó dự đoán chi phí vốn cổ phiếu là 16%.

Ks = 12% + 4% = 16%

Vì mửc bù rủi ro 4% là dự đoán có thể điều chỉnh nên giá trị dự đoán K, củng có thể điều chinh.

* Phương pháp luồng tiền chiết khấu

Giá của một cổ phiếu thường phụ thuộc vào cổ tức mong đợi đối với cồ phiếu đó. Ta có thể cho rằng, giá của một cổ phiếu P0 bằng giá trị hiện tại của các dòng cổ tức mong đợi nhận được trong tương lai.

\({P_0} = \frac{{{D_1}}}{{{{(1 + {K_S})}^1}}} + \frac{{{D_2}}}{{{{(1 + {K_S})}^2}}} + \frac{{{D_3}}}{{{{(1 + {K_S})}^3}}} + ... + \frac{{{D_{n - 1}}}}{{{{(1 + {K_S})}^{n - 1}}}} + \frac{{{D_n}}}{{{{(1 + {K_S})}^n}}}\)

Hay: \({P_0} = \sum\limits_{i = 1}^n {\frac{{{D_i}}}{{{{(1 + {K_s})}^i}}}} \)

Trong đó:

P0 - Giá hiện tại của cổ phiếu;

Di - Cổ tức mong đợi được trả vào cuối năm thứ i;

Ks - Chi phí của cổ phiếu thường.

Phương pháp dự đoán chi phí vổn cổ phần này còn được gọi là phương pháp tỷ lệ cổ tức cộng với tỷ lệ tăng trưởng hoặc là phương pháp luồng tiến chiết khấu. Từ đây chúng ta giả sử rằng, khi có sự cân bằng, có thể sử dụng K, và K^s để thay thế cho nhau.

Các nhà đầu tư sử dụng sự tăng trưởng trong quá khứ để dự báo tỷ lệ tăng trưởng trong tương lai, do đó, nếu sự tăng trưởng trong quá khứ không ổn định, việc dự báo sẽ gặp khó khăn. Trong trường hợp này, nhà đầu tư có thể tham khảo dự báo của các nhà phân tích chứng khoán.

Ví dụ: Giả sử doanh nghiệp A bán cổ phiếu với giá thị trường là 23 đv, cổ tức mong đợi của năm tiêp theo là 1,242 đv và tỉ lệ tăng trưởng mong đợi là 8%, tỷ lệ lợi tức mong đợi * tỷ lệ lợi tức yêu cầu - chi phí lợi nhuận không chia sẽ là 13,4%.

K^s \( = {K_s} = \frac{{1,242}}{{23}} + 8\% = 13,4\% \)

13,4% là tỷ lệ lợi tức tới thiểu mà ban quản lý mong có được để biện minh cho việc giữ lợi nhuận để tái đầu tư hơn là trả chúng cho những người nắm giữ cổ phần với tư cách là cổ tức.

2.3 Chi phí cổ phiếu thường mới

Muốn phát hành cổ phiếu mới cần phải tính đến các chi phí như: Chi phí in ấn; chi phí quảng cáo; hoa hồng v.v... Các chi phí này nhiều hay ít tuỳ thuộc vào nhiều yếu tố và có thể chiếm tới 10% tổng giá trị phát hành. Vậy chi phí của vốn cổ phiếu mới sẽ là bao nhiêu?

Vốn huy động bằng phát hành cổ phiếu mối phải được sử dụng sao cho cổ tức của các cổ đông cũ ít nhất không bị giảm.

Nếu:

Pn - Giá thuần của một cổ phiếu;

Ke - Chi phí của cổ phiếu mới;

Dt - Cổ tức mong đợi trong năm thứ t;

F - Chi phí phát hành.

Ta có:

\({P_n} = \sum\limits_{t = 1}^n {\frac{{{D_t}}}{{{{(1 + {K_e})}^t}}}} \)

Giá thuần mỗi cổ phiếu mới doanh nghiệp thu được là:

Pn = P0 (1 - F)

Theo các giả thiết đã nêu trên, tỷ lệ tăng trương của cổ tức là: g = 8%, ta có thể viết:

\({P_0}(1 - F) = \frac{{{D_1}}}{{{K_e} - g}}\)

Từ đó chi phí của cổ phiếu mới sẽ là:

\({K_e} = \frac{{{D_1}}}{{{P_0}(1 - F)}} + g\)

Giả sử doanh nghiệp A có một chi phí phát hành là 10%, chi phí vốn cổ phần mới được tính như sau:

\({K_e} = \frac{{1,242}}{{23(1 - 0,1)}} + 8\% = 14\% \)

Các nhà đầu tư đòi hởi một tỷ lệ lợi tức Ks =13,4% đối với cổ phiếu. Tuy nhiên, vì doanh nghiệp phải trả chi phí phát hành nên cần phải đạt được một tỷ lệ lợi tức cao hơn, trong trường hợp này là 14%. Nếu doanh nghiệp đạt được tỷ lệ lợi tức trên 14% đối với vốn huy động được từ cổ phiếu mới thì lợi nhuận trên mỗi cổ phần sẽ tăng so với mức lợi nhuận mong đợi trước đày, cổ tức mong đợi có thế tăng và kết quả là thị giá cổ phiếu sẽ tăng. Nếu tỷ lệ lợi tức của doanh nghiệp dưới 14% thì thị giá cổ phiếu sẽ giảm.

Có thể làm rõ hơn ảnh hương của chi phí phát hành qua ví dụ sau:

Giả sử một doanh nghiệp có 100.000 đv tài sản và không có nợ, doanh nghiệp có thể kiếm được 15% lợi tức (15.000 đv) trên tài sản và doanh nghiệp phải trả cả lợi nhuận với tư cách là cổ tức, tỷ lệ tăng trương cổ tức bằng không. Doanh nghiệp đã bán 1000 cổ phiếu, vì vậy:

EPS (earning per share) = DPS (dividend per share) = 15 dv

Và P0 =100 đv, lợi tức trên vón chủ sở hữu là:

\({K_e} = \frac{{15}}{{100}} + 0\% = 15\% \)

Giả sử doanh nghiệp đạt được 15% lợi tức từ những tài sản mới. Doanh nghiệp có thể bán cổ phiếu mối để mua tài sản này không? Nếu doanh nghiệp đã bán 1000 cổ phiếu mối cho công chúng với giá 100 đv một cổ phiếu, doanh nghiệp phải chịu 10% chi phí phát hành, do đó, thu được giá trị ròng 100 - 0,1 X 100 = 90 đv một cổ phiếu hay tông sô vốn nhận được là 90.000 đv. Tông sô lợi nhuận mới sẽ là 28.500 đv, trong đó, số lợi nhuận thu được từ tài sản cũ là 15.000 đv và số lợi nhuận tăng thểm từ tài sản mới là 13.500 đv. Như vậy, với tổng số cổ phiếu đã bán là 2000, lợi nhuận trên một cổ phiếu và cổ tức trên một cổ phiếu sẽ giảm từ 15 đv xuống 14,25 đv.

EPS mối = DPS mới = \(\frac{{25.500}}{{2000}} = 14,25\) đv.

Vì EPS và DPS giảm, giá của cổ phiếu cũng sẽ giảm từ Po = 100 đv xuống Pl = 14,25 đv/0,15 = 95 đv. Nguyên nhân là do doanh nghiệp chỉ nhận được 90 đv cho mỗi cổ phần. Điều đó cho thấy rằng 90 đv phải kiếm được nhiều hơn 15% để cung cấp cho các nhà đầu tư với tỷ lệ lợi tức 15% trên 100 đv họ đã đặt giá.

Bây giờ giả sử doanh nghiệp kiếm được tỷ lệ lợi tức K, từ 90.000 đv tài sản mới.

\({K_e} = \frac{{{D_1}}}{{{P_0}(1 - F)}} + g = \frac{{15}}{{100(1 - 0,1)}} + 0\% = 16,667\% \)

Vì vậy, sẽ có tình hình mới:

Tổng lợi nhuận mới = 15.000 đv + 90.000 đv x 0,16667 = 30.000 đv

EPS và DPS mới = 30.000 đv / 2.000 = 15 đv

Giá mới = 15 đv/0,15 = 100 đv = P0

Như vậy, nếu tỷ lệ lợi tức đối với tài sản mới tương đương với K, như được tính như trên, thì EPS, DPS và giá cổ phiếu sẽ không đối. Nếu tỷ lệ lợi tức đối với tài sản mới vượt quá Ke, thì EPS, DPS và P0 sẽ tăng. Điều này xác nhận một thực tế rằng, do phải trả chi phí phát hành, chi phí của vốn cổ phần mới cao hơn chi phí của lợi nhuận không chia.

3. Chi phí trung bình của vốn

Mỗi doanh nghiệp đều muốn đạt tới một cơ cấu vốn tôi ưu nhằm tới đa hoá giá trị cổ phiếu của doanh nghiệp. Giả sử rằng, doanh nghiệp đã thiết lập một cơ cấu vốn tôi ưu và coi đó là cơ cấu vốn mục tiêu, doanh nghiệp sẽ tài trợ sao cho đảm bảo được cơ cấu vốn mục tiêu đó.

Tỷ lệ nợ, cổ phần ưu tiên, cổ phần thường cùng với chi phí cơ cấu của vốn được sử dụng để tính chi phí bình quân gia quyền của vốn (WACC). Để minh hoạ, giả sử doanh nghiệp A có một cơ cấu vốn mục tiêu: 45% nợ, 2% cồ phần ưu tiên, 53% vốn cổ phần thường (gồm lợi nhuận không chia cộng với cổ phiếu thường). Chi phí nợ trưởc thuế Kd= 10%, chi phí nợ sau thuế = 10% (1 - 0,4) = 6%, chi phí cổ phần ưu tiên Kp là 10,3%, chi phí lợi nhuận không chia, Ks = 13,4%, thuê suất thuê thu nhập doanh nghiệp là 40% và doanh nghiệp sẽ giữ toàn bộ lợi nhuận để tái đầu tư. Người ta sẽ tính WACC như sau:

WACC = Wd. Kd (1 - T) + Wp x Kp + Ws x Ks

= 0,45 x 6% + 0,02 x 10,3% + 0,53 x 13,4% = 10%

Ở đây Wd, WP, Ws tương ứng là ti trọng của nợ, tỉ trọng von cổ phần ưu tiên và tỷ trọng vốn cổ phần thường.

Như vậy, một đồng vốn mỗi doanh nghiệp A tạo được bao gồm 45 xu nợ với chi phí sau thuế là 6%, 2 xu vốn cồ phần ưu tiên với chi phí 10,3% và 53 xu vốn cổ phần thường (từ lợi nhuận không chia) với chi phí 13,4%. Chi phí trung bình của một đồng vốh là 10%.

4. Chi phí cận biên của vốn

Chi phí cận biên của bất kỳ một khoản mục nào là chi phí của một đơn vị tăng thêm của khoản mục đó. Khái niệm như vậy cũng được áp dụng đối với vốn. Khi doanh nghiệp cổ gắng thu hút những đồng vốn mối chi phí của mỗi đồng vòn tại một thời điểm nào đó sẽ tăng lên. Vì vậy, chi phí cận biên của vốn (MCC) được định nghĩa như là chi phí của đồng vốn mối cuối cùng mà doanh nghiệp huy động và chi phí cận biên sẽ tăng khi càng nhiều vốn được huy động trong một giai đoạn nào đó.

Có thế sử dụng sô liệu giả định của doanh nghiệp A đã nêu trên để minh họa cho khái niệm chi phí cận biên của vôh.

Cơ cấu vốn mục tiêu của doanh nghiệp như sau:

|

Nợ dài hạn: |

754.000.000 |

45% |

|

Cồ phần ưu tiên: |

40.000.000 |

2% |

|

Cổ phần thường: |

869.000.000 |

53% |

|

Tổng vốn: |

1.663.000.000 |

100% |

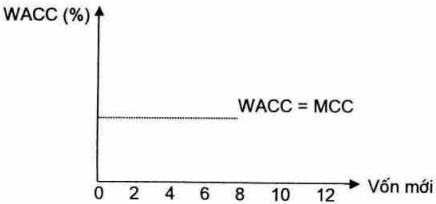

Trên cơ sở những số liệu này, chi phí vốn bình quân gia quyển (WACC) = 10%.

Một đồ thị chỉ ra WACC thay đối như thể nào khi ngày càng nhiều vốn mối được huy động trong một năm cho trước gọi là đường chi phí vốn cận biên (MCC).

Những dấu chấm phản ánh những đồng vồn được huy động và vì mỗi đồng vốn mới có một chi phí là 10% nên chi phí cận biên của vốn (MCC) của doanh nghiệp A cố định ở 10%.

Như vậy liệu doanh nghiệp A có huy động được một khôi lượng vốn mới giói hạn tại chi phí 10% không? Đương nhiên câu trả lời là không. Đây là một vấn đề thực tiễn, khi một doanh nghiệp huy động vốn với số lượng ngày càng nhiều hơn trong một thời gian nào đó, thì chi phí nợ, chi phí cổ phần ưu tiên và chi phí cổ phần thường bắt đầu tăng và khi đó, chi phí bình quân gia quyển của một đồng vốn mối cũng sẽ tăng.

Một vấn để đặt ra là khi nào điểm này xuất hiện ơ doanh nghiệp A.

Trên Bảng cân đối kể toán của doanh nghiệp, tổng vốn dài hạn là 1.663.000.000 đv, tất cả vốn này được huy động trong quá khứ và nó đã được đầu tư vào tài sản đang được sử dụng cho hoạt động. Vốn mới (hoặc vốn cận biên) sẽ được giả định là huy động sao cho duy trì quan hệ nỢ/vốn cổ phần ưu tiên/vốn cổ phần thường là 45/2/53. Vì vậy, nếu doanh nghiệp A muốn huy động 1.000.000 đv vốn mối sẽ gồm: 450.000đv nợ, 20.000 đv cổ phần ưu tiên và 530.000 đv cổ phần thường. Cổ phần thường mối có thể lấy từ hai nguồn:

- Lợi nhuận không chia và phát hành cổ phiếu thường mới.

Chi phí nỢ trước thuế 10%, chi phí nỢ sau thuế 6%, cổ phần ưu tiên sẽ có một chi phí là 10,3%, chi phí của cổ phần thường sẽ là 13,4% với điều kiện là vốn cổ phần được huy động từ lợi nhuận không chia, nhưng nó sẽ lên đến 14% khi doanh nghiệp sử dụng hết lợi nhuận không chia và phát hành thểm cổ phiếu thường mói.

Đầu tiên hãy xem xét trường hợp tất cả vốín cổ phần mối được lấy từ lợi nhuận không chia, cổ phiếu của doanh nghiệp A được bán vóì giá 23 đv, cổ tức năm trước D„ = 1,15 đv, cổ tức mong đợi năm tiếp theo là 1,24 đv và tỷ lệ tăng trưởng là 8%. Vì vậy, chúng ta ước lượng tỷ lệ lợi tức mong đợi và yêu cầu đối với vốn cổ phần thường Ks sẽ là 13,4%.

\({K_S} = \frac{{{D_1}}}{{{P_0}}} + g = \frac{{1,24}}{{23}} + 0,08 = 13,4\% \)

Giả sử rằng doanh nghiệp A sẽ mở rộng kinh doanh và lợi nhuận không chia không đủ để đáp ứng nhu cầu đó thì doanh nghiệp phải phát hành cổ phiếu thường mối. Do chi phí phát hành là 10%, chi phí vốn cổ phần của doanh nghiệp A khi đó sẽ tăng từ 13,4% lên 14%.

\({K_S} = \frac{{{D_1}}}{{{P_0}(1 - F)}} + g = \frac{{1,24}}{{23 \times 0,9}} + 0,08 = 14\% \)

Doanh nghiệp A sẽ thu được 20,7 đv khi bán một cổ phiếu mới và phải kiếm được 14% lãi từ 20,7 đv. Khi đó, chi phí bình quân gia quyền của vôh sẽ thay đối theo bảng sau:

- WACC khi vốn cổ phần được lấy từ lợi nhuận không chia:

|

|

Tỉ lệ (1) |

Chi phí cơ cấu (2) |

(1)x(2) |

|

Nợ |

0,45 |

6% |

2,7% |

|

Cổ phần ưu tiên |

0,02 |

10,3% |

0,2% |

|

Cổ phản thưởng (lợi nhuận không chia) |

0,53 |

13,4% |

7,1% |

WACC khi vốn cổ phần được huy động bằng phát hành cổ phiếu thường mới:

|

|

Tỷ lệ (1) |

Chi phí cơ cấu (2) |

(1)x(2) |

|

Nợ |

0,45 |

6% |

2,7% |

|

Cổ phần ưu tiên |

0,02 |

10,3% |

0.2% |

|

Cổ phần thường (cổ phiếu mới) |

0,53 |

14% |

7,4% |

WACC2 = 10,3%

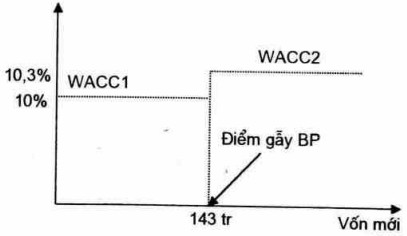

Như vậy, WACC đã tăng từ 10% lên 10,3% khi doanh nghiệp sử dụng hết lợi nhuận không chia và buộc phải bán cồ phiếu thường mối. Ta có thể nghiên cứu ví dụ cụ thể sau để chí ra điểm bắt đầu tàng trên đường MCC.

Giả sử doanh nghiệp A mong đợi tông lợi nhuận 137,8 triệu đv năm 1998 và tỷ lệ trả cổ tức là 45%, lợi nhuận không chia được hoạch định là: 137,8 (1 - 0,45) = 75,8 triệu đv. Mặt khác, doanh nghiệp muốn duy trì một cơ cấu vốn tốt nhất (tức là theo tỉ lệ nợ, cổ phiếu ưu tiên, cổ phiếu thường là 45 : 2 : 53) thì 75,8 triêu đv lợi nhuận không chia sẽ tương ứng với lượng vổh huy động là 143 triệu đv:

\(\frac{{75,8}}{{0,53}} = 143\) triệu đv

Như vậy điểm mà vốn được huy động là 143 triệu hay BP = 143 triệu được gọi là điểm thay đối (điểm gãy), tức là lượng vốn giới hạn mà tại đó có sự thay đối trên đường MCC. Ta có thể minh họa trên sở đồ sau:

Chi phí bình quân gia quyền của vốn:

Đồ thị trên mô tả đường chi phí vốn cận biên. Mỗi đơn vị có chi phí bình quân gia quyền là 10% cho đển khi doanh nghiệp huy động được tông sô là 143 triệu đv: Bao gồm 64,3 triệu nợ mói với chi phí sau thuế là 6%; 2,9 triệu đv là cổ phần ưu tiên với chi phí là 10,3% và 75,8 triệu lợi nhuận không chia với chi phí là 13,4%. Nêu doanh nghiệp A huy động 1 đv vượt quá 143 triệu đv thì mỗi đv vổh mới sẽ gồm 53 xu vốn cổ phần bằng bán cổ phiếu thường mổi tại chi phí 14%. Vì vậy, WACC tăng từ 10% lên tới 10,3% như tính toán ở bảng trên.

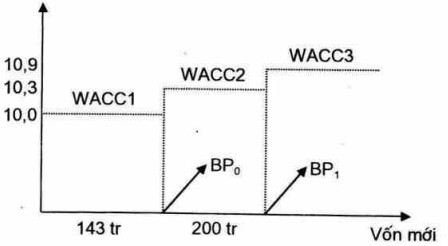

Đến đây ta có thể đặt một câu hởi khác, có thể có những điểm gãy khác trên đường MCC nữa không? Câu trả lời là có.

Ví dụ: Giả sử doanh nghiệp A chỉ có thể được vay nợ tôi đa 90 triệu đv tại lãi suâ't 10%. Với những khoản nợ tăng thểm, chi phí phải trả sẽ là 12%. Điều này sẽ dẫn tới điểm găy thứ hai trên đường MCC. Tại đó, 90 triệu đv với lãi suất 10% được sử dụng hết. Nếu chúng ta ký hiệu BPo là tổng tài trợ tại điểm gãy thứ hai thì chúng ta biết rằng 45% hay 0,45 của BP0 sẽ là nỢ, vì vậy:

0,45 x BP0 = 90.000.000 đv

BP0 = 200.000.000 đv

Vì vậy, sẽ có một điểm gãy khác trên đường MCC. Sau khi doanh nghiệp A đã huy động 200 triệu đv và điếm gãy thứ hai này có được do tăng chi phí nợ.

Như đã biết, từ 0 đv đến 143 triệu đv vốn mới, WACC là 10%, khi vượt quá 143 triệu WACC tăng lên đến 10,3%. Sau đó, tại 200 triệu đv vốn mói, WACC tăng lên 10,9% như là kết quả của sự tăng Kd từ 10% lên 12%. Chi phí của nợ sau thuê sẽ tăng từ 6% lên 12% x 0,6 = 7,2%

|

Chỉ tiêu |

Tỷ lệ (1) |

Chi phi cơ cấu (2) |

(1)x(2) |

|

Nợ |

0,45 |

7,2% |

3,24% |

|

Cổ phần ưu tiên |

0,02 |

10,3% |

0,21% |

|

Cổ phấn thường |

0,53 |

14% |

7,42% |

WACC3 = 10,9%

Nói cách khác, đồng vốn vượt quá 200 triệu sẽ bao gồm 45 xu nợ với lãi suất 12% (7,2% sau thuế), 2 xu cổ phần ưu tiên vái lãi suât 10,3% và 53 xu cổ phần thường mới với lãi suất 14%, và đồng vốn cận biên này sẽ có một chi phí WACC3 = 10,9%.

Có thể mô tả bằng đồ thị sau:

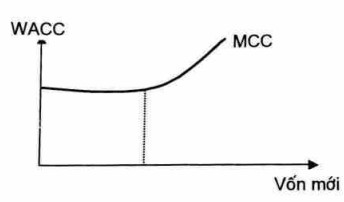

Liệu còn có các điểm gãy khác nữa trên đường MCC không? Tất nhiên là có khi mà lượng vốn tiếp tục tăng đến một giới hạn nào đó, chi phí của một cơ cấu tăng lên làm cho WACC tăng lên. Người ta thấy rằng có thể có rất nhiều điểm gảy xuất hiện gần như liên tục. Do vậy, có thể vẽ một đường MCC đó như sau:

Nói chung, doanh nghiệp bắt đầu sử dụng các nguồn tài trỢ có chi phí thấp nhất, nhưng khi đã hêt các nguồn tài trợ có chi phí thấp, doanh nghiệp phải trông cậy vào các nguồn vốn khác có chi phí cao hơn. Điều đó làm cho chi phí cận biên của vốn tàng lên.

Ví dụ: Doanh nghiệp A xem xét các dự án đầu tư sau:

|

Dự án |

Số tiền (Triệu đv) |

Tỷ suất doanh lợi (%) |

|

A |

50 |

13,0 |

|

B |

50 |

12,5 |

|

c |

80 |

12,0 |

|

D |

80 |

10,2 |

Chi phí vốn của doanh nghiệp A là:

10 % đến 143 triệu đv.

10,3% đến 200 triệu đv.

10,9% trên 200 triệu đv.

Vậy mức vốn đầu tư tới đa của doanh nghiệp A sẽ là bao nhiêu?

Trong trường hợp của doanh nghiệp A, mức vốn đầu tư tới đa ứng với 180 triệu đv, tức là doanh nghiệp có thể thực hiện các dự án A, B, c và từ chối dự án D.

Chi phí vốn có tầm quan trọng đặc biệt đối với doanh nghiệp, được sử dụng là căn cứ để lựa chọn tỷ lệ chiết khấu khi quyết định đầu tư.

Trên đây là nội dung bài giảng Bài 2: Chi phí của các loại vốn mà eLib chia sẻ đến các bạn sinh viên. Hy vọng đây sẽ là tư liệu hữu ích giúp các bạn nắm được nội dung bài học tốt hơn.