Bài 2: Các chỉ tiêu phân tích tài chính dự án đầu tư

Bài giảng Tài chính doanh nghiệp - Bài 2: Các chỉ tiêu phân tích tài chính dự án đầu tư cung cấp cho người học các kiến thức: Chỉ tiêu Giá trị hiên tại ròng (NPV); Chỉ tiêu tỷ lệ hoàn vốn nội bộ (IRR); Chỉ tiêu Thời gian hoàn vốn. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

1. Chỉ tiêu Giá trị hiên tại ròng (NPV)

Phân tích tài chính một dự án đầu tư là phân tích căn cứ trên các luồng tiền của dự án. Sau khi tính đến các yếu tố, chúng ta có thế xây dựng được một dãy các luồng tiền trong các năm của dự án như sau:

Năm 0 1 2 ....... t

Luồng tiến C0 C1 C2 ....... Ct

Đối với các dự án thông thường, C0 là chi phí đầu tư ban đầu, còn lại là luồng tiền ròng do dự án mang lại trong các năm hoạt động.

Trên cơ sở các luồng tiền được dự tính, các chỉ tiêu về tài chính được tính toán làm cơ sở cho việc ra quyết định đầu tư.

Giá trị hiện tại ròng. Giá trị hiện tại ròng là chênh lệch giữa giá trị hiện tại của các luồng tiền dự tính dự án mang lại trong thời gian kinh tế của dự án và giá trị đầu tư ban đầu. Do vậy, chỉ tiêu này phản ánh giá trị tăng thểm (khi NPV dương) hoặc giảm đi (khi NPV ăm) nếu dự án được chấp nhận.

Công thức tính toán Giá trị hiện tại ròng (NPV) như sau:

NPV = C0 + PV

Trong đó: NPV là giá trị hiện tại ròng

C0 là vốn đầu tư ban đầu vào dự án, do là khoản đầu tư - luồng tiền ra nên C0 mang dấu âm.

PV là giá trị hiện tại của các luồng tiền dự tính mà dự án mang lại trong thời gian hữu ích của nó. PV được tính:

\(PV = + \frac{{{C_1}}}{{(1 + r)}} + \frac{{{C_2}}}{{{{(1 + r)}^2}}} + \frac{{{C_3}}}{{{{(1 + r)}^3}}} + \frac{{{C_4}}}{{{{(1 + r)}^4}}} + \frac{{{C_5}}}{{{{(1 + r)}^5}}} + ....\)

Trong đó: C1, C2, C3,...Ct là các luồng tiền dự tính dự án mang lại các năm 1, 2, 3,..., t ; r là tỷ lệ chiết khấu phù hợp của dự án.

Việc xác định chỉ tiêu giá trị hiện tại ròng, như ở trên đã để cập, liên quan đến các tính toán sau đây:

Dự tính lượng tiền đầu tư ban đầu, tức là luông tiền tại thời điếm C0 (bắt đầu của năm thử nhất C0). C0 là luông tiền ra nên nó mang dấu âm. C0 bao gồm các khoán đầu tư vào tài sản tạo ra tài sản của dự án. Nó có thế dưới dạng tiền sẵn sàng cho dự án hoạt đông, tạo ra tồn kho, mua sắm tài sản cố định. Đó là các khoản chi tiêu cho dự án hoạt động. Trong thực tế, nó bao gồm các khoản chi tại các thời điếm khác nhau trong giai đoạn đầu của dự án. Để đơn giản trong tính toán, ta coi đó là các khoán chi tại một thời điếm ban đầu.

Dư tính các luồng tiền trong thời gian kinh tế của dự án. Đây là các khoản thực thu bằng tiền trong các năm hoạt động của dự án. Nó được tính bằng doanh thu ròng trừ đi các chi phí bằng tiền của từng năm. Các khoán này có thế được thu tại các thòi diêm khác nhau trong năm, nhưng trong tính toán phản tích, người ta thường giả định các luồng tiền diễn ra vào thời diêm cuối năm.

Dự tính tỷ lệ chiết khâu. Rất khó để xác định một tỷ lệ chiêt khấu hoàn toàn chính xác. Tỷ lệ chiết khấu là chi phí cơ hội của việc đẩu tư vào dự án mà không đầu tu trên thị trường vốn. Tỷ lệ này thường được tính bằng tỷ lệ thu nhập của các tài sản tài chính tương đương. Đó là tỷ lệ thu nhập mà nhà đầu tư mong đợi khi đầu tư vào dự án.

Giá trị hiện tại ròng là chi tiêu cơ bán dược sử dụng trong phân tích dự án đầu tư. Một số nhà phân tích tài chính cho đây là chỉ tiêu chính tôt nhất giúp cho việc ra các quyết định đầu tư.

Ý nghĩa của chỉ tiêu: NPV phản ánh kết qua lỗ, lải của dự án theo giá trị hiện tại (tại thời điểm 0) sau khi đã tính đến yếu tố chi phí cơ hội của vốn đầu tư. NPV dương có nghĩa là dự án có lãi. NPV = 0 chứng tỏ dự án chỉ đạt mức trang trải đủ chi phí vốn. Dự án có NPV âm là dự án bị lỗ.

Nguyên tắc sử dụng chỉ tiêu. Cản cứ vào ý nghĩa của chỉ tiêu NPV, ta thấy quy tắc rất đơn giản "chấp nhận dự án có NPV dương và lốn nhất (nếu có nhiều hơn một dự án phương án có NPV dương)".

Tuy nhiên, việc sử dụng chỉ tiêu này củng có những rủi ro nhất định. Đó là độ tin cậy của các dự đoán đưa ra nhu trên.

Trong phân tích tài chính dự án đầu tư, người ta còn sử dụng một số các chỉ tiêu khác, ví dụ như tỷ lệ hoàn vốn nội bộ (IRR), thời gian thu hồi vốn đầu tư.

2. Chỉ tiêu tỷ lệ hoàn vốn nội bộ (IRR)

Ngoài mối quan tâm đến kết quả tuyệt đối của việc chấp nhận dự án, các chủ đầu tư còn có thể quan tâm đến tỷ lệ thu nhập bình quân các năm trên vốn đầu tư. Chỉ tiêu này cho phép có thể so sánh trực tiếp với chi phí của vốn đầu tư vào dự án. Đó chính là tỷ lệ hoàn vốn nội bộ.

Tỷ lệ hoàn vốn nội bộ là tỷ lệ chiết khấu mà tại đó giá trị hiện tại ròng của dự án bằng 0.

Đối với một khoản đầu tư một kỳ (năm), tỷ lệ hoàn vốn nội bộ được tính bằng việc giải phương trình sau:

\(NPV = {C_0} + \frac{{{C_1}}}{{1 + {\rm{IRR}}}} = 0\)

Đối với dự án đầu tư có thời gian là T năm, công thức trên trớ thành:

\(NPV = {C_0} + \frac{{{C_1}}}{{1 + {\rm{IRR}}}} + \frac{{{C_1}}}{{{{(1 + {\rm{IRR)}}}^2}}} + ... + \frac{{{C_T}}}{{{{(1 + {\rm{IRR)}}}^T}}} = 0\)

Tương tự như chi tiêu NPV, chỉ tiêu này liên quan đến việc dự tính các luồng tiền mà dự án sẽ tạo ra trong thời gian thực hiện. Đồng thời, ta phải có một tỷ lệ chiêt khấu (thu nhập) mong đợi để so sảnh khi ra quyết định đầu tư.

Ý nghĩa của chỉ tiêu: IRR phản ánh khả năng sinh lợi của dự án chưa tính đến chi phí cơ hội của vôh đầu tư. Tức là, nếu như chiết khấu các luồng tiền theo IRR, PV sẽ bằng đầu tư ban đầu C0. Hay nói cách khác, nếu chi phí vồn bằng IRR, dự án sẽ không tạo thêm được giá trị hay không có lãi.

Nguyên tắc sử dụng chỉ tiêu và ra quyết định. Từ phân tích trên, ta dễ dàng nhận thấy rằng, nếu IRR lớn hơn chi phí vòn (tỷ lệ chiết khấu của dự án) thì thực hiện dự án. Trong trường hợp này có thể nói, dự án có lãi, tương đương với giá trị hiện tại ròng dương.

Trong việc tính toán IRR cần lưu ý, không cần phải cản cứ vào tỷ lệ chiết khấu dự tính. Điều đó không có nghĩa là tỷ lệ chiết khấu là không quan trọng. Như trên đã đề cập, một khi IRR được tính toán, tiêu chuẩn để so sánh là tỷ lệ chiết khấu của dự án.

Một số lưu ý khi sử dụng IRR phân tích dự án:

Cũng như NPV, sự chính xác của chì tiêu phụ thuộc vào sự chính xác của các dự tính về luồng tiền.

IRR là một chi tiêu mang tính tương đối, tức là nó chi phản ánh tỳ lệ hoàn vốn nội bộ của dự án là bao nhiêu chứ không cung cấp quy mô của số lải (hay lỗ) của dự án tính bằng tiên.

Khi dự án được lập trong nhiều năm việc tính toán chi tiêu là rất phức tạp. Đặc biệt loại dự án có các luồng tiền ròng vào ra xen kẽ năm này qua năm khác, kết quá tính toán có thể cho nhiều IRR khác nhau gâv khó khản cho việc ra quyết định.

Ra quyết định đầu tư đối với các dự án loại trừ nhau

Hai dự án loại trừ nhau là hai dự án mà doanh nghiệp chỉ có thế chọn một. Khác với hai dự án độc lập là hai dự án mà doanh nghiệp có thể chọn cả hai khi có lợi. Trong một số trường hợp, khi có 2 dự án loại trừ nhau, sử dụng hai chì tiêu NPV và IRR lại mang đến kết quả trái ngược nhau.

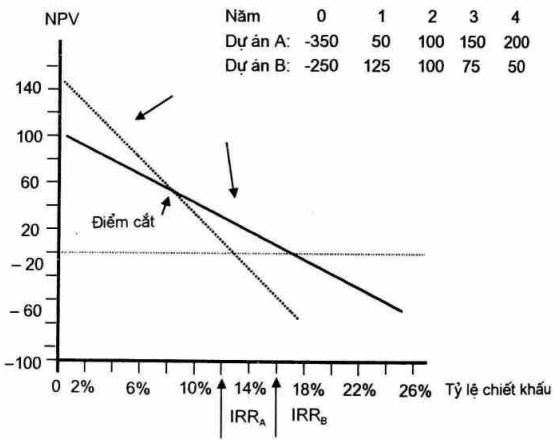

Ví dụ: Có hai dự án loại trừ A và B có luồng tiên như sau:

|

Bảng 4.1. Luồng tiền của 2 dự án

|

Câu trả lời cho việc lựa chọn dự án nào sẽ phụ thuộc vào chi tiêu lựa chọn và tỷ lệ thu nhập yêu cầu từ dự án.

Dựa vào chi tiêu IRR, dự án B sẽ được lựa chọn do thoả mãn điều kiện IRR lốn hơn tỷ lệ thu nhập yêu cầu.

Tuy nhiên, khi dựa vào NPV, sẽ có các cách lựa chọn khác nhau nêu với các tỷ lệ chiết khấu khác nhau. Ví dụ. nếu tỷ lệ chiết khấu là 10%, dự án B được lựa chọn vì NPV lớn hơn. Nhưng nếu tỷ lệ chiết khấu là 6%, dự án A sẽ được lựa chọn vì có NPV lớn hơn. Trong trường hợp này, nêu xét theo IRR thì đầu tư dự án B có lợi hơn, nhưng xét theo mục tiêu của quán lý tài chính, dự án A mang lại nhiều giá trị hơn cho chủ sở hữu.

Vậy làm thể nào mà ta biết được trong trưòng hợp nào thì lựa chọn dự án B, hoặc trường hợp nào thi lựa chọn dự án A? Câu trả lời được minh hoạ ở đồ thị dưới đây.

Khi mô tả đường NPV của cả 2 dự án trên một đồ thị, 2 đường này cắt nhau tại một điểm, nếu như tỷ lệ chiết khấu sử dụng lớn hơn tỷ lệ chiết khấu tại điểm đó thì ta chọn dự án B, còn nếu như tỷ lệ chiết khấu sử dụng nhỏ hơn tý lệ chiết khấu tại điểm cắt thì ta chọn dự án A.

Tỷ lệ chiết khấu tại điểm cắt có thể được tính bằng IRR của dự án trung gian (A+B) * tức là tổng của các luồng tiền của 2 dự án cộng lại để ra dự án mới.

Hình 4.1. Giá trị hiện tại ròng (NPV) của 2 dự án

3. Chỉ tiêu Thời gian hoàn vốn

Vốn đầu tư được thu hồi nhanh như thế nào, trong vòng bao nhiêu năm cũng là mối quan tâm của các nhà đầu tư. Bởi lẽ, các nhà đầu tư đều muón thu hồi vốn nhanh, với các chỉ tiêu khác như nhau, thòi gian hoàn vốn càng ngắn thì rủi ro của việc thu hồi vốn càng thấp.

Thời gian thu hồi vốn là thời gian mà tổng các luồng tiền thu được từ dự án bằng tổng vốn đầu tư ban đầu.

Ví dụ, về sử dụng chỉ tiêu thời gian hoàn vốn:

Xem xét một dự án có đầu tư ban đầu là 50.000 đv. Các luồng tiền tương ứng là 30.000 đv, 20.000 đv và 10.000 đv sau 3 năm đầu tiên. Người ta có thể viết ra số liệu về dự án này như sau:

[-50.000, 30.000, 20.000, 10.000]

Dấu trừ biểu hiện một luồng tiền ra của dự án. Dấu phẩy ngăn cách chỉ ra luồng tiền được nhận vào những thời điểm khác nhau.

Doanh nghiệp nhận được 30.000 đv trong năm thứ nhất và 20.000 đv trong năm thứ hai, luồng tiền luỹ kể hai năm đầu bằng đúng đầu tư ban đầu, 50.000 đv. Điều này có nghĩa là doanh nghiệp đã trang trải được hết chi phí đầu tư của nó trong 2 năm. Trường hợp này thòi gian thu hồi vein là 2 năm.

Các nhà đầu tư đều muốn có thời gian thu hồi vốn đầu tư ngắn. Trong một sô dự án, doanh nghiệp giới hạn số năm thu hồi vốn cho phép. Ví dụ, với dự án A chi được chấp nhận nếu thời gian thu hồi vốn không vượt quá 2 năm.

Nguyên tắc sử dụng chỉ tiêu thời gian thu hồi vốn: Chấp nhận dự án có thời gian thu hồi vốn ngắn hơn trong thòi gian cho phép.

Các vấn đề nảy sinh đối với thời gian thu hồi vốn:

- Trong tính toán không tính đến giá trị thời gian của tiền.

- Không quan tâm đến các luồng tiền sau thời gian thu hồi vốn.

- Không có tiêu chuẩn rõ ràng để lựa chọn.

Một số nhà phân tích đầu tư còn sử dụng một chỉ tiêu thời gian hoàn vốn sau khi đã tính đến yếu tố thời gian của các luồng tiền. Chỉ tiêu này được gọi là thòi gian thu hồi vốn có tính chiết khấu. Thực chất đây là việc tính toán thời gian thu hồi vốn căn cứ theo giá trị hiện tại của các luồng tiền. Tuy nhiên, phương pháp này vẫn mắc phải nhược điểm cơ bản của chỉ tiêu thời gian hoàn vốn, vì nó không quan tâm đến các luồng tiền sau thời gian thu hồi vốn. Và do vậy có thể bỏ qua các cơ hội đầu tư tốt.

Chỉ số khả năng sinh lợi (PI)

Chỉ tiêu này còn được gọi là tỷ số lợi ích - chi phí, là tỷ lệ giữa giá trị hiện tại của các luồng tiền dự án mang lại và giá trị của đầu tư ban đầu. Chỉ tiêu này phản ánh 1 đơn vị đầu tư sẽ mang lại bao nhiêu đơn vị giá trị. Nếu PI lốn hơn 1 có nghĩa là, dự án mang lại giá trị cao hơn chi phí và khi đó có thể chấp nhận được.

Ưu điểm của chỉ tiêu

- Chỉ tiêu này có quan hệ chặt chẽ với chỉ tiêu NPV, thường cùng đưa tới một quyết định.

- Dễ hiểu và dễ diễn đạt.

- Tuy nhiên, do chỉ tiêu chỉ đưa lại số tương đối nên khó sử dụng trong một số trường hợp, ví dụ như lựa chọn hai dự án loại trừ nhau.

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib đã tổng hợp nội dung bài giảng Bài 2: Các chỉ tiêu phân tích tài chính dự án đầu tư và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.