Bài 4: Phân tích và đánh giá dự án

Bài giảng Bài 4: Phân tích và đánh giá dự án cung cấp cho người học các kiến thức: Đánh giá dự tính về NPV; Phân tích tình huống và các phản tích khác; Phân tích hoà vốn. Để nắm nội dung chi tiết bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

Trong phần trước, chúng ta đã xem xét làm thể nào đế dự tính được luồng tiên phù hợp, trên cơ sở đó, tính toán chi tiêu giá trị hiện tại ròng NPV và các chi tiêu khác. Trong chương này. chúng ta sẽ đi sâu phân tích tính tin cậy của các dự tính đó.

1. Đánh giá dự tính về NPV

Như đã để cập, một dự án có NPV dương là dự án có thu nhập lớn hơn chi phí. Trong trường hợp đó, dự án được coi là tạo ra giá trị cho chủ sở hữu. Vấn đề với việc xác định cơ hội là trong hầu hết các trường hợp, chúng ta không quan sát được giá trị thị trường mà phải dự tính chúng. Vấn đề đặt ra là làm thế nào để dự tính được sát nhất với giá trị thực.

1.1 Vấn đề cơ bản

Giả sử chúng ta đã làm rất tốt các bước trong xác định luồng tiền phù hợp, đã loại trừ chi phí chìm, chi phí tài trợ, và tính đến các yếu tố khác như chi phí cơ hội, đầu từ vào vốn lưu động ròng củng như tính đến các lỗi có thể mắc phải trong tính toán. Trên cơ sở đó, chúng ta tính ra chì tiêu NPV dương. Như vậy, đã đủ để ra quyết định chưa? Câu trả lời là chưa vì NPV dương đã là một dấu hiệu tốt, nhưng để ra các quyết định đầu tư, chúng ta cần xem xét vấn để một cách kỹ lưỡng hơn.

Có thể có 2 tình huống dẫn đến NPV dương. Thứ nhất, dự án thực sự mang lại NPV dương. Thứ hai, dự án có NPV dương bới các dự tính sai. Tương tự như vậy đối với dự án có NPV âm nêu không xem xét kỹ lưỡng, có thể doanh nghiệp bỏ lỡ mất cơ hội đàu tư.

1.2 Rủi ro trong dự tính

Số liệu cơ bán để tính toán luồng tiền chiết khấu (DCF) là các dự tính về luồng tiền trong tương lai. Nêu các dự tính không đáng tin cậy, chúng ta gặp phải vấn để G1GO - chất lượng đầu vào vô nghĩa thì quyết định đầu ra củng không có ý nghĩa gì. Trong trường hợp đó, các tính toán căn cứ vào các dự tính trở nên vô nghĩa và dẩn tói những quyết định sai lầm.

Xác suất ra quyết định không đúng vi những sai sót trong luồng tiền dự tính gọi là “Rủi ro dự tính“. Vì rủi ro dự tính, một số dự án thực ra có NPV âm trong khi kết quả tính toán lại cho số dương. Điều đó xảy ra nếu các nhà phản tích quá lạc quan trong dự tính các luồng tiền đã không phản ánh hết được khả năng trong tương lai.

Như vậy, chúng ta đã để cập đến rủi ro dự tính hay khá năng xảy ra các sai sót trong dự tính, và mục tiêu của chương này là tìm hiểu áp dụng một số công cụ để hạn chê các rủi ro đó qua việc xác định và đánh giá các tác động của chúng.

1.3 Nguồn gốc của giá trị

Giá trị một dự án được đóng góp từ rất nhiều yếu tố khác nhau. Ví dụ với một dự án phát triển sản phẩm mới, giá trị của nó được tạo ra bởi giải quyết các vấn đề sau: Liệu sản phẩm có tốt hơn sản phẩm cùng loại của đối thủ cạnh tranh? Liệu có thể sản xuất với chi phí thấp hơn? Phân phôi hiệu quả hơn? Xác định được đúng nhu cầu đặc biệt của thị trường? Kiểm soát hay thuyết phục được thị trường?

Một vấn để quan tâm là tính cạnh tranh của thị trường. Nguyên lý cơ bản là, trong một thị trường có tính cạnh tranh cao, rất hiếm có những dự án đầu tư có NPV dương. Việc dễ dàng tìm thấy những dự án có NPV dương chứng tỏ một trong hai khả năng. Thứ nhất, đã tìm được lĩnh vực ít cạnh tranh. Trong trường hợp này nên mạnh dạn đầu tư. Thứ hai là các tính toán của chúng ta chưa hợp lý, chưa thực tế. Hai khá nàng này thường gặp ớ các thị trường chưa phát triển.

2. Phân tích tình huống và các phản tích khác

Phương pháp cơ bản để đánh giá các dự tính về luồng tiền và NPV liên quan đến câu hoi “Điếu gì sẽ xấy ra nêu...?” — hay phần tích nhân - quả. Mục tiêu của việc áp dụng phương pháp này là nhầm đánh giá mức độ rủi ro dự tính đối với các yếu tô được coi là trọng yếu đối với sự thành công hay thất bại của dự án.

2.1 Tình huống cơ sở

Để bắt đầu phân tích dự án, chúng ta dự tính NPV căn cứ vào các luồng tiền đã được dự tính. Các luồng tiền dự tính ban đầu và các giả định để dự tính chúng được gọi là tình huống cơ sở (base case). Tuy nhiên, giờ đây cần nhận biết các khả năng xảy ra các sai sót làm sai lệch các tính toán. Và do vậy, sau khi hoàn thành tính toán tình huông cơ sở, chúng ta thay đối một số giả thiết về các dự tính trong tương lai.

Một cách phổ biến để tiến hành phương pháp này là đặt các mức cao hơn và thấp hơn các yếu tố của dự án. Ví dụ, dự tính ban đầu của chúng ta là bán ra 100 đơn vị, dự tính này có thể cao hoặc thấp hơn khả năng nhưng sai số tới đa là 10 đơn vị do vậy ta có thể đặt ra 2 trường hợp: trường hợp cao hơn là bán được 110 đơn vị và trường hợp thấp hơn là bán đươc 90 đơn vị. Tương tự như vậy, chúng ta có thể thay đối mức đô'i với các yếu tố khác ảnh hưởng đến luồng tiền.

Khi lựa chọn các trường hợp thấp hơn và cao hơn, chúng ta không loại trừ hết các trường hợp các yếu tố có thể thấp hoăc cao hơn mức đó. Tuy nhiên, trường hợp vượt ra ngoài giãi hạn đó ít có khá nâng xảy ra.

Để minh hoạ, ta xem xét ví dụ sau: Dự án có chi phí đầu tư 200.000 đv, thời gian 5 năm, khấu hao tuyến tính hêt xuống bằng 0, không có giá trị thu hồi. Tỷ lệ thu nhập yêu cầu là 12%, thuê suất 34%. Có các thông tin sau:

|

Bảng 4.4. Các chỉ tiêu của dự án trong các tính huống

|

Bảng 4.5. Xác định thu nhập của dự án

Đơn vị: đv

|

Doanh thu |

480.000 |

|

Chi phi biến đối |

360.000 |

|

Chi phí cổ định |

50.000 |

|

Khấu hao |

40.000 |

|

EBIT |

30.000 |

|

Chí trả lãi |

0 |

|

Lợi nhuân trước thuế |

30.000 |

|

Thuế (34%) |

10.200 |

|

Lợi nhuận ròng |

19.800 |

NPV0 = -200.000 + 59.800 x 3.6048 = 15.567 đv

Như vậy, tại trường hợp này. có thể chấp nhận dự án đẩu tư.

2.2 Phân tích tình huống

Hình thức chuẩn của phân tích “nhân - quả” được gọi là phân tích tình huống. Trường hợp này chúng ta tìm hiểu sự thay đối của NPV khi số đơn vị hàng bán đạt ở mức 5.500 thay cho 6.000.

Khi tiến hành xem xét các tình huống có thế xảy ra, nếu như thấy ở hầu hết các trường hợp có thể xảy ra đều cho kết quả NPV dương. Với kết quả đó, có thể mạnh dạn thực hiện dự án. Còn nếu hầu hết các trường hdp xem xét cho NPV âm, có thể tạm kết luận mức rủi ro dự tính là cao và cần xem xét kỹ lưỡng hơn nữa trưốc khi ra quyết định.

Có nhiều tình huống có thể được xem xét, thường người ta xem xét với trường hợp xấu nhất. Trường hợp này cho ta giá trị thấp nhất có thể của NPV và nếu NPV dương là dấu hiêu tốt cho dự án. Sau đó có thể tiếp tục xem xét thái cục khác - trường hợp tốt nhất. Trường hợp này cho ta giá trị dự tính NPV cao nhất.

Để có trường hợp xấu nhất, ta cho các giá trị không có lợi nhất cho các khoán mục. Ví dụ như giá bán thấp, chi phí cao. Làm ngược lại với trường hợp trên, ta có trường hợp tốt nhất. Đối với ví dụ trên, có các trường hợp xấu nhất và tôt nhất:

|

Chỉ tiêu |

Trường hơp xấu nhất |

Trường hơp tốt nhất |

|

Số đơn vi bán |

5.500đv |

6.500đv |

|

Giá bán đơn vị |

75 đv |

85 đv |

|

Chi phi biến đối đơn vị |

58 đv |

62 đv |

|

Chi phi cổ định năm |

45.000 đv |

55.000 đv |

Với các thông tin này, ta có thể tính được thu nhập ròng và luồng tiền cho mỗi trường hợp:

|

Bảng 4.7. Phân tích các tình huống của dự án

|

Ta có thể thấy, thậm chí trong tình huống xấu nhất, luồng tiền vẫn dương với 24.490 đv. Tuy nhiên, IRR có giá trị âm và ta mất đi hơn nửa của giá trị đầu tư ban đầu với NPV = - 111.719 đv. Còn trường hợp tốt nhất thì tỷ lệ thu nhập đạt tới 41%.

Trường hợp xấu nhất và tốt nhất ở đây chúng ta đề cập chỉ có tính chất tương đối và mang tính chủ quan. Còn trường hợp tốt nhất và xấu nhất trên thực tế còn mang những yêu tô khách quan nữa. Tốt nhất và xấu nhất ớ đây chỉ có nghĩa là ta ước tính một loạt các khá năng, khả năng gần với tiềm năng cao nhất ta gọi là tốt nhất, còn khá năng gần với giối hạn thấp nhất trong ước tính ta gọi là xâu nhất. Người ta còn gọi tương ứng các trường hợp này là lạc quan và bi quan thay cho tốt nhất và xấu nhất.

Trong phân tích, có thế tạo ra một sô lượng không hạn chế các tình huống. Tuy nhiên, người ta thường phân tích thểm các trường hợp trung gian giữa tốt nhất và cơ sở, giữa xấu nhất và cơ sở. Song cũng cần xác định giới hạn các tình huống phân tích để tránh lãng phí thời gian và công sửc vì các tính toán không cần thiết.

2.3 Phân tích tính nhạy cảm

Phân tích tính nhạy cảm (Sensitivity Analysis) là một biến tưóng của phân tích tình huống. Phân tích này rất hữu dung trong việc xác định chính xác các yếu tố mà tác động cua rủi ro dự toán nhiều nhất. Trong phân tích nhạy cảm, người ta phân tích sự thay đối của NPV khi có một nhân tố thay đối với giả định các nhân tố khác được cổ định. Khi NPV rất nhạy cảm (thay đối nhiều) với một thay đối nhỏ của một yếu tố ta nói rủi ro dự tính đối với yếu tố đó là cao.

Phân tích tính nhạy cảm được sử dụng phổ biến trong phân tích dự án. Ví dụ, năm 1998, Công ty Cumberland có môt dư án đầu tư khai thác vàng. Dự án có IRR dự tính cao tới 18 9% trong thời gian 10 năm và thời gian thu hồi vốn là 2 7 năm Các số liệu đó tính toán trên cơ sở dự tính giá vàng là 325 USD/ounce. Tuy nhiên, phân tích nhạy cảm theo giá vàng khi giá vàng xuống 300 USD, IRR còn 15,1% và khi giá vang xuống 275 USD, IRR chỉ còn 11,1%.

Trở lại với ví dụ trên khi xem xét nhạy cám của NPV với số lượng bán. Ta có:

|

Bảng 4.8. Phân tích nhạy cảm theo số lượng bán

|

Phân tích nhạy cảm của NPV khi chi phí cổ định thay đối, ta có bảng sau:

|

Bảng 4.9. Phân tích nhạy cảm theo chi phí cố dịnh

|

Ta có thể thấy rằng, trong các yếu tố xem xét, NPV nhạy cảm nhiêu hơn với sự thay đối của số lượng hàng bán. Còn đối với sự thay đối của chi phí cổ định, ngay trường hợp xấu nhất, dự án cũng có NPV dương.

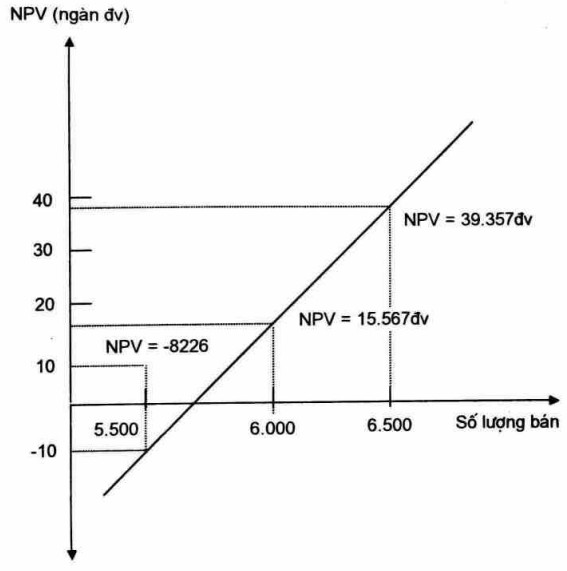

Có thể mô tả quan hệ giữa số lượng hàng bán và NPV như hình sau. Lưu ý là đường NPV càng dốc chứng tỏ độ nhạy cảm của NPV đối với biến số đang xem xét càng lớn.

Hình 4.2 Phân tích tính nhạy cảm đối với số lượng bán

Phân tích tính nhạy cảm chỉ rõ yếu tố có rủi ro dự tính cần quan tâm nhất. Ví dụ trên chỉ ra rằng, rủi ro dự tính đối với yeu tố số lượng hàng bán là cao và cần quan tâm hơn cả.

2.4 Phân tích tình huống mô phỏng

Phân tích tình huống và phân tích nhạy cảm là phương pháp được sử dụng phổ biến trong phân tích dự án. Trong phân tích tình huống, người ta thay đối hàng loạt các yếu tố cùng chiều với những thay đổi nhỏ. Song phân tích nhạy cảm chỉ thay đối một yếu tố, nhưng là sự thay đối với giá trị lớn hơn. Kết hợp cả hai phương pháp phân tích trên, ta có phương pháp phân tích tình huống mô phỏng (Simulation Analysis).

Nếu thay đối tất cả các yếu tố cùng lúc, khối lượng tình huống cần tính toán sẽ rất lớn, do đó cần có hỗ trợ của máy tính. Với ví dụ trên, nếu lấy khoảng giá trị số hàng bán ra từ đến 6.500, trong khoảng đó, mọi giá trị đều có xác suất xảy ra là như nhau. Chúng ta chọn ngẫu nhiên một giá trị, sau đó ngẫu nhiên chọn giá bán đơn vị, chọn chi phí biến đối đơn vị... trong khoảng phân tích. Một chương trình máy tính sẽ giúp nhà phân tích làm việc đó một cách dễ dàng. Việc tính toán này được lặp lại hàng ngàn lần với các kết hợp giá trị các yếu tố khác nhau. Trên cơ sở các NPV tính được, có thể sử dụng các công cụ thông kế để phân tích.

Trong thực tế, phần tích tình huống trên máy tính ít được sử dụng trong phản tích dự án.

3. Phân tích hoà vốn

Thông thường, khôi lượng hàng bán là một biên sô quan trọng trong phân tích dự án, do vậy, thường được phân tích nhiêu hơn so với các biên số khác. Phân tích hoà vón là một công cụ phổ biến được dùng để phân tích mối quan hệ giữa sô lượng hàng bán và lợi nhuận.

Có nhiều chỉ tiêu hoà vốn khác nhau, ví dụ như thời gian hoà vốn hay chỉ tiêu hoà vồn kể toán. Phần này sẽ giới thiệu các chỉ tiêu hoà vốn hữu ích trong phân tích dự án.

3.1 Chi phí cố định

Việc phân chia chi phí thành chi phí biên đối và chi phí cổ định rất quan trọng trong phân tích hoà vón. Chi phí được phân chia như sau:

Chi phí biến đối là loại chi phí thay đối (giả định với cùng tỷ lệ) khi sản lượng thay đối. Chi phí này bằng không khi sản lượng bằng không. Ví dụ như chi phí lao động trực tiếp và nguyên vật liệu trực tiếp. Trong các phân tích, người ta giả định chi phí biến đối đơn vị là một số không đối trong quy mô hợp lý. Mối quan hệ giữa tổng chi phí biến đối (VC), chi phí biến đối đơn vị (V), sản lượng (Q) được thể hiện như sau:

VC = Q x V

3.2 Chi phí biến đổi

Chi phí cố định là loại chi phí không thay đối trong kỳ sản xuất kinh doanh nhất định. Như vậy, loại chi phí này không phụ thuộc vào số lượng hàng hoá, dịch vụ sản xuất và bán ra trong kỳ. Ví dụ như tiền thuê tài sản, lương giám đốc doanh nghiệp.

Tổng chi phí: Tổng chi phí (TC) tại một mức sản lượng là tổng của chi phí biến đối (VC) và chi phí cổ định (FC). Như vậy:

TC = VC + FC

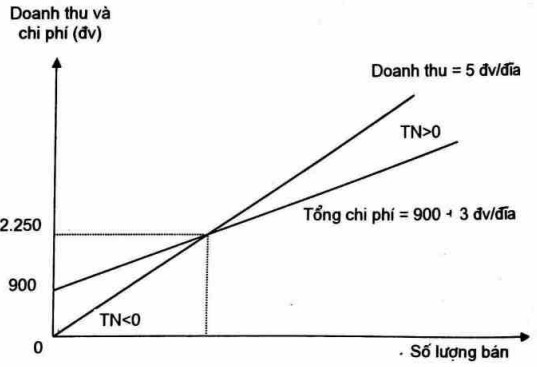

Chỉ tiêu hoà vốn được sử dụng phổ biến nhất là hoà vốn kế toán Điểm hoà vốn kế' toán đơn giản là mức doanh thu làm cho thu nhập bằng không.

Ví dụ: Doanh nghiệp bán đĩa CD vổi giá 5 đv/đĩa. Giá mua vào là 3 đv/đĩa. Chi phí cổ định hàng năm là 600 đv, khấu hao là 300 đv. Doanh nghiệp cần phải bán được bao nhiêu đĩa để hoà vốn, có nghĩa là thu nhập bằng 0.

Mỗi một đĩa bản, ta có 5 đv - 3 đv = 2 đv dùng để trang trải chi phí cố định và khấu hao (2 đv chênh lệch giữa lãi doanh thu và chi phí biến đối đơn vị gọi là lãi gộp). Doanh nghiệp cần trang trải 600 đv + 300 đv = 900 đv, do vậy phải bán được 900/2 = 450 đĩa để đạt được hoà vốn.

Tại mức hoà vốn này ta có:

Doanh thu: (450 đv X 5) = 2.250 đv

Chi phí biến đối: (450 đv X 3) = 1.350 đv

Chi phí cổ định: 600 đv Khấu hao: 300 đv

Thuế thu nhập doanh nghiệp (34%): 0 đv Thu nhập ròng: 0 đv

Có thể mô tả tính toán trên bằng đồ thị như sau:

Hình 4.3 Hoàn vốn kế toán

Biểu diễn điểm hoà vốn kế toán:

Gọi:

P là giá bán đơn vị; V là chi phí biến đối đơn vị; Q là sản lượng bán; S là tổng doanh thu (S = P x Q); vc là tổng chi phí biên đối (VC = V x Q); FC là tổng chi phí cổ định; D là khấu hao; T là thuê suất thuế thu nhập doanh nghiệp. Thu nhập ròng của doanh nghiệp được tính như sau:

TNR = (Doanh thu - Chi phí biến đối - Chi phí cổ định - Khấu hao) x (1-T)

= (S - VC - FC - D) x (1 - T)

Tại điểm hoà vốn, thu nhập ròng bằng 0, ta có:

TNR = 0 = (S - VC - FC - D) x (1 - T)

Chia cả 2 vế cho (1 - T) ta được:

(S - VC - FC - D) = 0, hay: (S - VC) = (FC + D)

Thay s = P x Q và VC = V x Q ta được:

(P x Q - V x Q) = (FC + D)

Q = (FC + D)/(P - V)

Kết quả vừa tìm được là công thức tính sản lượng hoà vốn kế toán.

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib đã tổng hợp nội dung bài giảng Bài 4: Phân tích và đánh giá dự án và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.