Hình thức trả tiền lương trong quản trị nguồn nhân lực

Tuỳ theo mỗi ngành nghề tính chất công việc đặc thù doanh nghiệp mà áp dụng các bậc lương và hình thức trả lương khác nhau. Vậy, có những hình thức trả tiền lương nào? Hình thức nào phù hợp với doanh nghiệp của bạn. Mời các bạn cùng đi tìm câu trả lời qua tài liệu Hình thức trả tiền lương trong quản trị nguồn nhân lực được eLib chia sẻ dưới đây nhé!

Mục lục nội dung

1. Tiền lương trả theo thời gian

Tiền lương mà người lao động nhận được sẽ phụ thuộc vào thời gian làm việc và đơn giá lương trong một đơn vị thời gian.

Phạm vi áp dụng của hình thức tiền lương này:

- Áp dụng cho những nhân viên thực hiện các công việc không thể định mức lao động một cách chính xác được.

- Khi công việc được thực hiện bằng máy móc theo dây chuyền hoặc mức độ cơ giới hóa và tự động hóa cao.

- Khi sản xuất đa dạng (theo đơn đặt hàng với số lượng nhỏ hoặc sản xuất có tính tạm thời).

- Khi công việc đòi hỏi tính chính xác và chất lượng cao.

- Khi sản xuất có những gián đoạn ngưng trệ mà chưa thể khắc phục được.

- Ap dụng cho những công việc có tính chất đặc biệt đòi hỏi tính sáng tạo cao.

- Khi công việc ảnh hưởng trực tiếp đến tính mạng của người khác.

Ưu điểm của hình thức trả lương theo thời gian:

- Trả lương theo thời gian rất dễ tính toán và bảo đảm cho nhân viên một khoản tiền thu nhập nhất định trong thời gian làm việc.

- Ngày nay tiền lương trả theo thời gian được áp dụng rất rộng rãi trên thế giới vì yếu tố chất lượng và độ chính xác ngày càng được chú trọng cũng như mức độ cơ giới hóa và tự động hóa ngày càng cao.

Hạn chế:

- Tiền lương trả theo thời gian chưa thực sự gắn chặt giữa thu nhập với kết quả lao động. Nó làm nảy sinh các yếu tố bình quân chủ nghĩa trong trả lương.

- Để khắc phục hạn chế trên người ta áp dụng hình thức tiền lương có thưởng. Tiền thưởng đóng vai trò khuyến khích người nhân viên nâng cao hiệu năng làm việc. Bên cạnh đó cần tăng cường công tác quản lý thường xuyên kiểm tra đôn đốc việc thực hiện công việc của nhân viên.

2. Tiền lương trả theo sản phẩm

Là hình thức tiền lương mà tiền lương người lao động phụ thuộc vào số lượng sản phẩm (hay khối lượng công việc) họ làm ra và đơn giá trả cho một đơn vị sản phẩm.

Hình thức tiền lương này tạo sự kích thích cao đối với người lao động, động viên mạnh mẽ họ hoàn thành tốt nhiệm vụ được giao. Nó cũng khuyến khích nhân viên học tập, nâng cao trình độ lành nghề… để qua đó tăng năng suất lao động nhờ đó mà tiền lương được trả cao.

Tuy nhiên tiền lương trả theo sản phẩm có thể không khuyến khích việc tiết kiệm nguyên vật liệu, bảo vệ máy móc thiết bị và có thể làm giảm tính tập thể giữa các nhân viên.

Điều kiện để thực hiện trả lương theo sản phẩm bao gồm:

- Kết quả của lao động phải thể hiện bằng số đo tự nhiên.

- Có thể thống kê kết quả lao động một cách hiệu quả.

- Có định mức lao động một cách chính xác.

- Xác định đúng suất lương cấp bậc trả cho công việc đó.

Tùy theo đặc điểm tổ chức sản xuất - kinh doanh của doanh nghiệp mà có nhiều cách trả lương sản phẩm khác nhau. Các chế độ tiền lương sản phẩm thường là:

2.1 Tiền lương sản phẩm trực tiếp cá nhân

Chế độ tiền lương này áp dụng đối với công nhân hoạt động tương đối độc lập, tạo ra những sản phẩm tương đối hoàn chỉnh và đòi hỏi có những mức lao động áp dụng cho từng cá nhân.

Tiền lương sản phẩm trực tiếp cá nhân được xác định như sau:

Lsp = ĐG x Q

Trong đó:

ĐG: là đơn giá sản phẩm

Q: là Số sản phẩm mà người lao động làm được.

Đơn giá sản phẩm có thể được xác định như sau:

ĐG = (Lcb + PC)/Msl

hoặc

ĐG = (Lcb + PC) x Mtg

Trong đó:

Lcb: Lương cấp bậc của công việc (mức lương trả cho công việc đó)

PC: Phụ cấp mang tính lương cho công việc đó .

Msl: Mức sản lượng

Mtg: Mức thời gian.

Chế độ tiền lương này gắn trực tiếp tiền lương của từng cá nhân với kết quả lao động của bản thân họ, do đó tạo ra sự khuyến khích cao đối với người lao động nhằm nâng cao năng suất lao động. Tuy nhiên chế độ tiền lương bộc lộ rõ nhất những nhược điểm của hình thức trả lương theo sản phẩm. Đó là: công nhân ít quan tâm đến việc bảo vệ máy móc thiết bị, không chú ý đến tiết kiệm vật tư, nguyên vật liệu, và không quan tâm đến kết quả chung của tập thể.

Vì vậy khi áp dụng chế độ tiền lương này doanh nghiệp cần phải có những quy định chặt chẽ nhằm hạn chế những ảnh hưởng không tốt của chế độ tiền lương này.

2.2 Chế độ tiền lương sản phẩm có thưởng

Đây là chế độ tiền lương sản phẩm cá nhân kết hợp với hình thức tiền thưởng khi công nhân hoàn thành vượt mức sản lượng quy định.

Tiền lương sản phẩm có thưởng được xác định như sau:

Lspthưởng = Lsp + (mh/100 x Lsp)

Trong đó:

h: là phần trăm hoàn thành vượt mức sản lượng.

m: là % tiền thưởng so với lương sản phẩm cho 1% hoàn thành vượt mức sản lượng.

Chế độ tiền lương khuyến khích cao công nhân hoàn thành vượt mức quy định, nhờ vậy mà được hưởng thêm tiền thưởng vượt mức.

Chế độ tiền lương này khi áp dụng cần tính cho cả tháng để tránh tình trạng trong tháng công nhân không đạt mức mà vẫn được hưởng tiền thưởng.

2.3 Chế độ tiền lương lũy tiến

Chế độ tiền lương này thì đơn giá tiền lương cho một đơn vị sản phẩm sẽ được tăng lũy tiến theo mức độ hoàn thành vượt quy định.

Công thức tính tiền lương của chế độ này như sau:

Lsplt = ĐG x Q + ĐGlt x (Q – Msl)

Trong đó:

ĐGlt – là đơn giá trả thêm cho những sản phẩm vượt mức quy định.

Chế độ tiền lương có tác động khuyến khích rất mạnh mẽ công nhân hoàn thành vượt mức quy định. Tuy nhiên chế độ này có thể làm cho việc tăng tiền lương nhanh hơn tốc độ tăng của năng suất lao động. Vì vậy chế độ tiền lương này ít được áp dụng trong các doanh nghiệp . Chế độ tiền lương này thường chỉ được áp dụng trong những khâu trọng yếu hoặc những khâu yếu kém cần phải tăng tốc trong một thời gian ngắn.

2.4 Chế độ tiền lương sản phẩm gián tiếp

Chế độ tiền lương này thường áp dụng để trả lương cho công nhân phụ làm những công việc phục vụ cho công nhân chính. Chế độ tiền lương này nhằm khuyến khích công nhân phụ phục vụ tốt hơn cho công nhân chính mà mình có trách nhiệm phục vụ.

Chế độ tiền lương này thì tiền lương của công nhân phụ sẽ phụ thuộc vào việc sản lượng mà công nhân chính làm ra được.

Lspgt = ĐGpv x Q

Trong đó:

ĐGpv - là đơn giá sản phẩm phục vụ

Q - số sản phẩm mà công nhân chính đạt được .

Còn ĐGpv - được xác định như sau:

ĐGpv = Lcbpv/Msl

hoặc

ĐGpv = Lcbpv x Mtgpv

Trong đó:

Lcbpv - lương cấp bậc công việc phục vụ.

2.5 Chế độ tiền lương sản phẩm tập thể

Chế độ tiền lương này thường được áp dụng với những công việc cần phải có một nhóm công nhân mới hoàn thành được (vì công việc đòi hỏi những yêu cầu chuyên môn khác nhau) hoặc một nhóm người thực hiện mới có hiệu quả . Chẳng hạn như lắp ráp máy móc thiết bị, xây dựng các công trình…

Với chế độ tiền lương này thì tiền lương của mỗi người phụ thuộc vào kết quả hoạt động chung của nhóm và sức đóng góp của họ vào kết quả chung đó.

Khi thực hiện chế độ tiền lương này cần lưu ý 2 vấn đề:

Tính tiền lương sẩn phẩm chung của tập thể:

Lsptt = ĐG x Q

Trong đó:

ĐG - là tiền lương trả cho tập thể lao động khi thực hiện một đơn vị sản phẩm.

Q - là sản lượng chung của tập thể .

Đơn giá sản phẩm trả cho tập thể có thể tính theo 2 cách:

ĐG = Tổng Lcb nhóm/Msl nhóm

ĐG = Mtg x MLbq

Trong đó: MLbq - Mức lương bình quân của nhóm.

Phân phối lương cho các thành viên trong nhóm.

Tiền lương của mỗi công nhân được tính toán dựa vào các yếu tố sau đây:

- Lương cấp bậc mà công nhân đảm nhận

- Thời gian làm việc thực tế của từng công nhân

Có những phương pháp chia lương cụ thể như sau:

a. Phương pháp: Dùng hệ số điều chỉnh

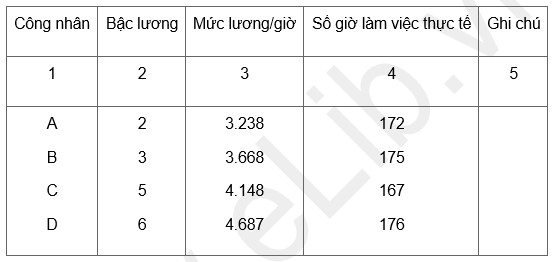

Một nhóm công nhân lắp ráp máy với mức sản lượng quy định là 5 sản phẩm/ngày. Trong tháng nhóm đã lắp ráp được 150 sản phẩm. Thời gian làm việc thực tế ghi nhận như sau:

Tính tiền lương cho mỗi thành viên?

Trước hết ta cần phải tính đơn giá trả lương cho 1 sản phẩm:

ĐG = (3.238 + 3.668 + 4.148 + 4.687) x 8 giờ/5 sản phẩm = 25.186 đồng/sản phẩm

Tiền lương của cả nhóm trong tháng là:

Lsptt = 25.186 x 150 = 3.777.900

Tiếp theo chia lương cho từng nhân viên:

Tính tiền lương theo cấp bậc và thời gian thực tế của từng công nhân:

- Công nhân A: 3.238 x 172 = 555.216

- Công nhân B: 3.668 x 175 = 641.900

- Công nhân C: 4.148 x 167 = 692.716

- Công nhân D: 4.687 x 176 = 824.912

Cộng: 2.714.744

Xác định hệ số điều chỉnh:

Hđc = 3.777.900: 2.714.744 = 1,391

Tính tiền lương thực lãnh cho mỗi công nhân thông qua hệ số điều chỉnh:

- Công nhân A: 555.216 x 1,391 = 772.306 đồng.

- Công nhân B: 641.900 x 1,391 = 892.883 đồng.

- Công nhân C: 692.716 x 1,391 = 963.569 đồng.

- Công nhân C: 824.912 x 1,391 = 1.147.453 đồng.

Cộng: 3.776.211

b. Phương pháp: Dùng giờ hệ số

Tính đổi số giờ làm việc thực tế của các công nhân khác nhau thành số giờ thực tế của công nhân bậc 1.

Để thực hiện được điều này ta cần phải biết hệ số lương của các bậc mà công nhân tham gia làm việc trong nhóm.

Trong ví dụ trên, hệ số lương của Công nhân A là: 1,14. Công nhân B là: 1,29. Công nhân C là: 1,46. Công nhân D là: 1,65 .

Dó đó số giờ quy đổi của các công nhân tham gia làm việc như sau:

- Công nhân A là: 172 giờ x 1,14 = 196,08 giờ bậc 1.

- Công nhân B là: 175 giờ x 1,29 = 225, 75 giờ bậc 1.

- Công nhân C là: 167 giờ x 1,46 = 243,82 giờ bậc 1.

- Công nhân D là: 176 giờ x 1,65 = 290,04 giờ bậc 1.

Cộng: = 955,69 giờ bậc 1

Tính tiền lương nhận được cho mỗi giờ quy đổi:

3.777.900 đồng: 955,69 giờ = 3.953 đồng/giờ

Tính tiền lương thực lĩnh cho các công nhân:

- Công nhân A là: 3.953 đồng x196,08 =775.104 đồng.

- Côngnhân B là: 3.953 đồng x 225,75 = 892.389 đồng.

- Công nhân C là: 3953 đồng x 243, 82 =963.820 đồng.

- Công nhân D là: 3953 đồng x 290,04 = 1.146.528 đồng.

Cộng: = 3.777.841 đồng.

3. Chế độ tiền lương khoán

Chế độ tiền lương này thường được áp dụng cho những công việc mà nếu giao từng chi tiết, bộ phận sẽ không có lợi mà phải giao toàn bộ khối lượng công việc cho người lao động trong một khoảng thời gian nào đó phải hoàn thành mới có hiệu quả. Chế độ tiền lương này thường được áp dụng trong các nghành như xây dựng cơ bản, nông nghiệp…

Về thực chất chế độ tiền lương khoán là một dạng đặc biệt của hình thức tiền lương sản phẩm.

Đơn giá khoán có thể được tính cho 1m2 diện tích (trong xây dựng cơ bản), cho 1hec-ta (trong nông nghiệp)…

Chế độ tiền lương này sẽ khuyến khích mạnh mẽ người lao động hoàn thành công việc trước thời hạn.

Khi giao khoán những chỉ tiêu khoán thường bao gồm:

- Đơn giá khoán

- Thời gian hoàn thành

- Chất lượng sản phẩm hay công việc

Lgkhoán = ĐGkhoán x Khối lượng công việc hoàn thành

Chế độ tiền lương này có thể áp dụng cho cá nhân hoặc tập thể. Nếu đối tượng nhận khoán là tập thể thì khi phân phối tiền lương cho cá nhân sẽ giống như chế độ tiền lương tập thể.

Điều cần chú ý là khi xây dựng đơn giá khoán để bảo đảm chính xác cần phải tỉ mỉ, chặt chẽ.

Sự khác biệt chế độ tiền lương này với chế độ tiền lương sản phẩm trực tiếp cá nhân là người ta không kiểm soát thời gian làm việc của người lao động mà miễn sao họ hoàn thành công việc theo đúng hạn định là được. Và khi hoàn thành khối lượng khoán người lao động không nhất thiết phải làm thêm.

4. Chế độ tiền lương hoa hồng

Đây là một dạng của tiền lương khoán; mà người ta gọi là khoán theo doanh số. Tiền lương hoa hồng thường được áp dụng cho nhân viên bán hàng hay những người làm môi giới bán hàng.

Tiền lương hoa hồng thường được xác định qua 2 cách sau:

TLhoa hồng = TLcố định + %hoa hồng x Doanh số bán

TLhoa hồng = %hoa hồng x Doanh số bán

Cho đến nay vẫn chưa có căn cứ thật sự khoa học để xác định % hoa hồng. Tỉ lệ hoa hồng thường dựa vào các căn cứ sau đây:

- Vị trí địa lý nơi bán hàng.

- Loại hàng hóa bán.

- Mức độ cạnh tranh của sản phẩm bán.

Trên đây là là những hình thức, chế độ tiền lương chủ yếu mà các doanh nghiệp thường áp dụng. Tuy nhiên trong thực tế các phương pháp trả công thường đa dạng và các doanh nghiệp có thể áp dụng một cách linh hoạt tùy thuộc vào những điều kiện cụ thể của mỗi doanh nghiệp .Có thể nói sẽ không thể có một phương pháp trả công nào được coi là hoàn hảo, vì vậy mỗi doanh nghiệp cần xuất phát từ thực tế của mình để lựa chọn các hình thức, chế độ trả lương sao cho tối ưu.

Tham khảo thêm

- docx Khái quát chung về quản trị nguồn nhân lực

- doc Khái niệm về tiền lương và thù lao lao động trong quản trị nguồn nhân lực

- docx Chiến lược tiền lương và các yếu tố ảnh hưởng đến tiền lương

- docx Nội dung, trình tự xây dựng thang bảng lương trong Quản trị nguồn nhân lực

- docx Phân tích công việc trong Quản trị nguồn nhân lực

- docx Hoạch định và thu hút nguồn nhân lực trong Quản trị nguồn nhân lực

- docx Tuyển chọn nhân viên trong Quản trị nguồn nhân lực

- docx Khái niệm, mục tiêu và tiến trình đánh giá nhân viên trong Quản trị nguồn nhân lực

- docx Phương pháp đánh giá nhân viên trong Quản trị nguồn nhân lực